투자자는 모두가 펀드를 만들어야 하나요?(feat.색깔 있는 Emerging Manager)

모든 사람이 스타트업을 창업해야만 하는 것이 아니듯, 모든 투자자가 투자사를 만들어야하는 것은 아닙니다. 그럼에도 누가 왜 투자사를 만들어 세상을 바꿔나갈까요? 색깔있는 Emerging Manager가 되기 위해선 어떤 고민을 해야할까요?

"낭투파는 실제로 투자를 하는 VC인가요?",

"낭투파한테 투자 유치 받고 싶습니다."

실제로 낭만투자파트너스 멤버로 글을 쓰고 활동하며, 종종 듣는 질문입니다. 한편으로는 감사하기도 하고 재밌는 질문인데요. 그럴 때마다 실제로 낭만투자파트너스라는 투자사를 만들어서 VC, PE 투자를 실행해보면 어떨까? 하는 재밌는 상상을 해보곤 합니다.

김준버, 장투준, 김성, 안재, 신지식 5명은 매주 모여서 낭투파 회의를 하는데요. 대부분의 회의 주제는 '더 나은 투자자가 되기 위해선 무엇을 지향해야하는 가?' '이번 달엔 무슨 주제로 글을 쓸 것인가?'입니다. 오늘 글에서는 첫번째 질문에 대한 낭만투자파트너스 멤버들의 고민이 담긴 글을 남겨보려 합니다.

지난 11월 13일 EMSS(Emerging Manager Summit in Seoul 2024)행사를 성공적으로 마무리 했습니다.

이머징 매니저가 대체 뭔데?

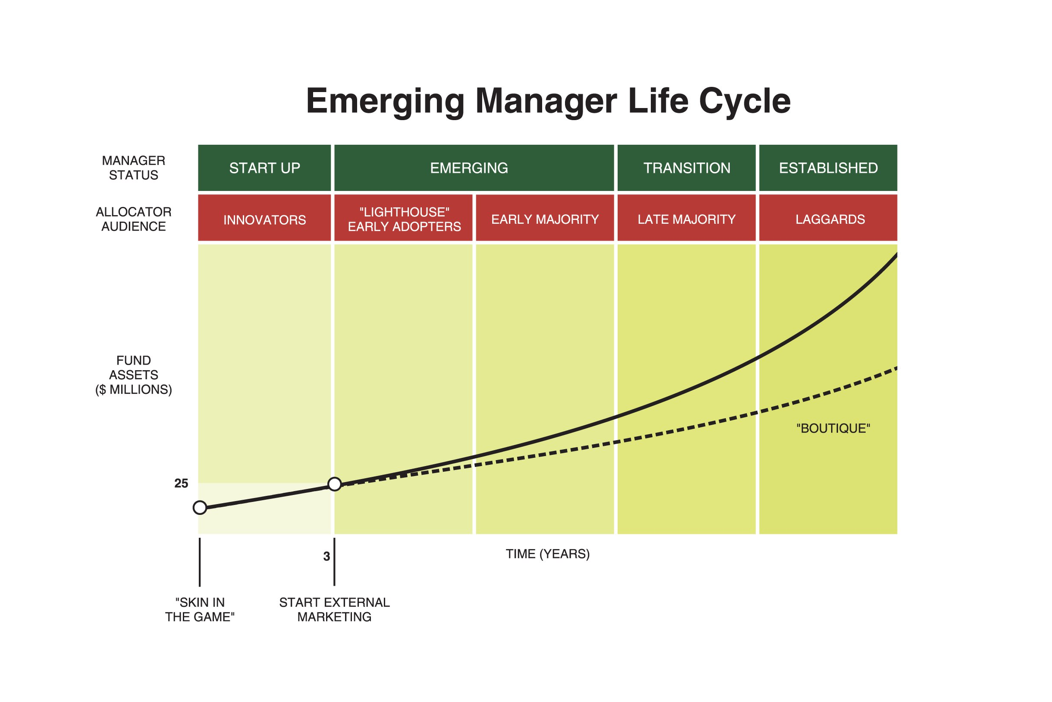

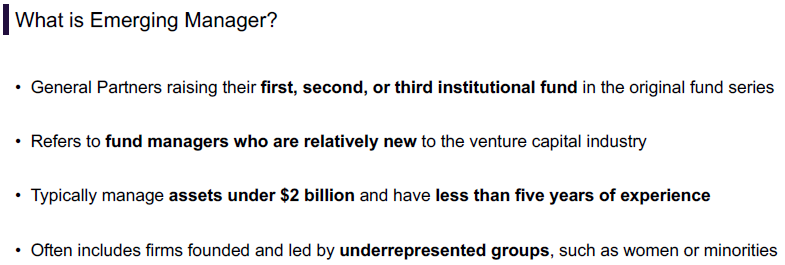

이머징매니저(Emerging Manager)는 1호 펀드 혹은 2~3호 펀드를 모집하는 GP(VC, PE 등 투자사)를 주로 의미합니다. 즉, 독립해서 신생 투자사를 만든 매니저를 의미하는데요. 보통 펀드 만기 기간을 감안한 Exit까지 5 ~8년이 소요되는 것을 감안하면 2호, 3호 펀드는 1호 펀드의 Exit 성과가 나오기 전이고, 그럼 결국 LP는 GP의 과거 투자 성과인 Track Record도 없이 또 한 번 출자를 해줘야합니다.(물론 해당 이머징 매니저는 이전 회사에서 좋은 Record를 가지고 있는 경우가 많습니다.)

그만큼 LP입장에선 충분히 검증되지 않은 GP에게 돈을 맡겨야 하는데요. 과연 LP는 뭘 보고 이머징 매니저에게 돈을 줄까요?

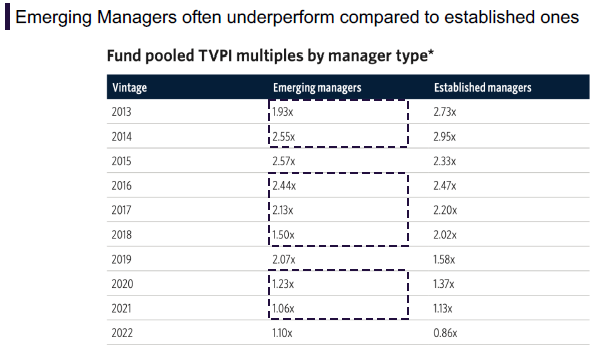

이머징 매니저의 평균 성과는 별로입니다.

VC와 PE 모두 1세대, 2세대 투자사가 이미 자리를 잡았습니다. 투자사가 자리를 잡았다는 말은 우수한 Exit 성과를 보유하고 있고, 그에 따른 LP출자 선순환 구조를 통해 AUM은 더 커지고 높은 퀄리티의 Deal Flow가 꾸준히 유입된다는 의미 입니다.

주식으로 비유하면 우량주인 셈이죠. 과거에도 잘한 곳이 앞으로도 잘 할 가능성이 높고, 선순환 구조를 통해 확보한 투자사의 브랜딩 파워는 결코 무시할 수 없습니다. 실제로 위의 결과를 보면, 이머징 매니저의 투자 수익률은 박스 친 상당 기간(2013~2014, 2016~2018, 2020~2021) 동안 검증된 매니저(Established Managers)대비 언더퍼폼 했습니다.

하지만 제가 LP라면 결국 우량주에 비유 되는 검증된 매니저, 역사가 길고 AUM이 큰 투자사에 출자하는 것만이 정답일까요? 그렇지 않습니다.

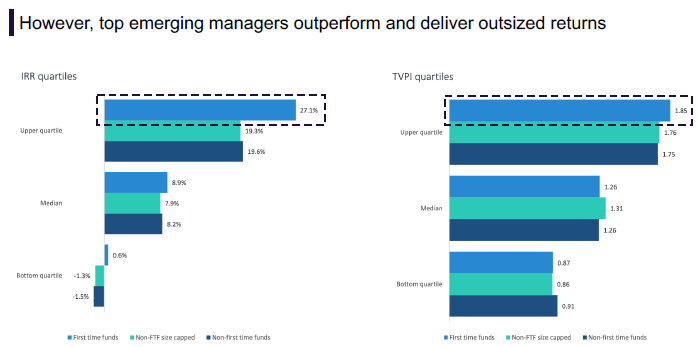

상위 25%의 성과는 이머징 매니저가 압도합니다.

1호 펀드를 새롭게 런칭하는 투자사는 영혼까지 끌어 모아 투자를 해야합니다. 흔히 말하는 "인생 Deal"을 가지고 시작을 합니다. 그냥 회사 직원으로 일 할 때와 모든 걸 걸고 독립한 매니저의 태도는 다를 수 밖에 없습니다. 밤 낮으로 고민하고 발품을 팔고 설득을 합니다. 하지만 그렇게 형 동생 사돈의 팔촌까지 모든 잠재적 LP를 찾아가도 시작은 쉽지 않습니다.

그렇게 힘들게 심혈을 기울인 결과, 상위 1분위(15%)에 드는 집단을 두고 봤을 때 이머징 매니저는 IRR 27.1%로 타 매니저 대비 약 7.5%p를 Outperform 한 결과를 증명해냈습니다.

그런데 주위에선 모두가 "너는 독립해서 고생하지 말라"는 이야기를 자주 듣습니다.

김성이 지난 글에서 다룬 내용 처럼 과연 우리에게

"이머징 매니저"로 데뷔할 기회가 있긴 할까요?

이 글의 제목처럼 낭만투자파트너스가 먼 훗날 실제로 투자 법인을 설립하고 투자를 진행하는 재밌는 사고 실험을 해봤습니다. 그러기 위해 이미 이머징 매니저로서 먼저 경험하신 선배님들을 모시고 얼마 전 EMSS 행사를 진행했습니다.

Comfort Zone을 벗어나 도전하는 삶

김서준 대표님은 스스로를 comfort zone에서 벗어나 끊임없이 새로운 도전을 하는 여정으로 표현해주셨는데요.

- 남들이 IT산업에 대해 비판하는 것과 무관하게 POSTECH에서 컴퓨터공학을 전공으로 선택

- 2008년 금융위기 시절 첫 창업 후, 2012년 노리(Knowre)라는 인공지능 알고리즘 수학 컨텐츠 제공 회사 공동 창업

- 2016년 초에 당시 가지고 있던 모든 돈을 이더리움에 투자: 당시 The DAO라는 탈중앙화 자율운영 조직의 비전을 제시하는 플랫폼이 이더리움으로만 펀드레이징을 받으며 큰 인기를 끌었는데, 전체 이더리움 유통량의 무려 1/6 가량이 모인 펀드레이징 플랫폼이 해킹을 당하며 1년 내내 가격이 하락

- 2018년 해시드 설립

김서준 대표님은 올해 연초 GIST 졸업식 축사에서 "좋은 우연의 표면적을 넓히는 세 가지 방법"이라는 주제로 삶의 여정과 그 철학이 담긴 내용을 공유해주셨으니, 일독을 권합니다.

EMSS에서 김서준 대표님의 말씀 중 가장 와닿았던 부분은 이 한마디였습니다.

"과거엔 세상의 흐름이 천천히 바뀌어, 반골기질을 가지고 새로운 도전을 하는 사람들이 죽을때까지 그들의 생각이 실현되지 않았을 수도 있습니다.

하지만 지금은 여러분이 상상하는 것들이 빠르면 수개월 안에 현실이 되는 세상에 살고 있습니다."

과연 흥성대원군이 쇄국정책을 펼치던 시절에 김서준 대표님이 활동하셨다면 진취적인 도전들이 가능했을까요?

2016년 이더리움 생태계가 해킹 당한 시점에 블록체인을 포기하고 다른 일을 하셨다면 지금의 해시드가 만들어질 수 있었을까요?

결국 규제, 여건 등 대외적 환경이 적절해야하며, 그 과정에서 근거가 있는 믿음 기반의 꾸준한 실행이 중요할텐데요. 새로운 도전을 통해 무언갈 만들어 본 경험을 듣는 청중의 입장에서, 저의 사례에 대입해보고 나에게도 적용 가능한 것은 무엇일지 곱씹어 보게 되었고. 그런 면에서 다음 순서인 오지성 부사장님의 세션이 큰 도움이 되었습니다.

투자사 독립도 창업이다.

나는 과연 창업에 적합한 사람인가?

Funding, Investment, Value-add, Exit,

회사로서의 VC/PE

아래의 내용은 오지성 부사장님께서 공유해주신 경험과 인사이트를 제 방식대로 해석하고 재가공한 내용입니다.

Funding: 이머징 매니저가 새롭게 만든 투자사(VC/PE)는 돈을 모으기가 여간 어려운게 아닙니다. 각자 사정은 다르겠지만 100곳이 넘은 LP들에게 연락하고 수개월 이상의 설득을 거쳐 실제 출자로 이어지는 곳들은 손에 꼽습니다.

Investment: VC/PE에서 어떤 회사에 투자하기 위해서는 내부 투자심의위원회의 승인을 먼저 받아야하는데요. 처음엔 "바보같은 투심위 때문에 10배를 벌 수 있는 투자 기회를 날렸어!"라고 불평할 수 있지만, 지나고 보면 투심위라는 건강한 의사결정 과정을 통해 잘못 된 투자를 피함으로써 장기적으로 더 좋은 결과를 얻어낸 다는 사실을 깨닫게 됩니다.

Value-add/사후 관리: 결국 투자사를 설립하면 LP들도 중요하지만, 각자의 Industry에서 잘나가는 투자 대상회사에게 "우리에게 투자를 받아야 한다"라는 설득을 해야만 합니다. 그들의 사업을 더 잘 이해하고 더 많은 도움을 줄 수 있다는 공감이 형성되어야만 좋은 Deal Sourcing 후 타 투자사와의 competition을 거쳐 실제 투자집행이 가능합니다.

Exit: 투자만 잘한다고 저절로 좋은 회수가 따라오지 않습니다. 최소 5년에서 8년 정도 걸린다고 가정하면, 그 과정에서 큰 수입이 없이 지출되는 비용은 점점 늘어가는 것을 경험할 겁니다. 대외적 시장 환경이 얼어 붙는 다면 좀 더 아찔할 수도 있습니다.

회사로서의 VC/PE: 우리 회사의 미션, 핵심가치는 무엇인가? 어떤 문제를 해결하기 위해 집중할 것인지, 이런 생각에 맞닿아있는 조직과 시스템의 핵심 가치는 어떤 것을 추구해야 하는가? 이런 질문들은 투자사를 설립하기 전에는 간과하기 쉬운 질문이지만, 실은 가장 중요한 질문이기도 합니다.

먼 훗날 직접 투자사를 설립하여 좀 더 주도적인 투자 활동을 해보는 상상은 아마 대부분의 심사역/운용역들이 해보지 않았을까 싶습니다. 저 역시 비슷한 생각과 고민을 꽤 오래 해왔고, 실제 주위 선배 대표님들을 보며 직간접적으로 많은 배움을 얻고 있기도 하죠.

사실 모두가 스타트업 창업을 해야하는 것이 아닌 것처럼, 모든 VC/PE 심사역들이 본인만의 투자사를 차려 독립해야하는 것도 아닙니다.

그럼에도 (1)투자 시장에서 해결하고 싶은 문제가 있고 개선하고 싶은 점이 있으면서, (2)유의미 하고 독특한 나만의 전략이 있고, (3)내가 잘 하지 못하는 부분을 보완해줄 동료 Co-founder가 있고, (4)투자 뿐만 아니라 회사 운영과 개선에 관심이 있으면서, (5) 최소 3년 정도는 안정적인 월급을 기대할 수 없더라도 괜찮다면 도전해볼만 하다는 생각이었고, 실제 그와 유사한 경험을 전해주셨습니다.

오지성 뮤렉스파트너스 부사장님의 이야기가 더 궁금하신 분들은 위의 기사 일독을 권해드립니다.

정리하면, EMSS 행사에서 30대에 새로운 도전을 위해 투자사를 설립하신 김서준 대표님, 오지성 부사장님의 경험과 인사이트를 공유받았는데요. 그럼 이런 도전을 우리가 하기 위해 지금 벤치마킹하기 좋은 사례는 무엇이 있을까요? 과연 앞으로도 과거처럼 VC, PE, 증권사 등 각각의 법인과 라이선스 별로 정해진 투자만 가능할까요?

본격적인 Case study에 앞서 주위 투자자들에게 한가지 질문을 던졌습니다.

가장 중요한 것은 무엇이라고 생각하나요?

A1: 이상적인 투자 의사결정 구조 및 Value-up에 함께 집중할 수 있도록 투심 절차, 투자 담당 직원의 이해관계를 잘 일치시킨 수익분배 구조 등 "투자회사의 올바른 거버넌스 구조"가 가장 중요하다고 생각합니다.

A2: 훌륭한 투자 기준을 세우는 게 가장 중요하다고 생각합니다. 이를 위해서는 독립적인 투자 논거 설정, 이를 일관되게 유지할 수 있는 투심 의사결정 구조, 그리고 투자 논거를 정기적으로 회고하고 업데이트하는 시스템이 필요합니다.

A3: 남들과는 다른 고유의 전략이 필요하다고 생각합니다. 그 많은 투자사 중에 어떤 차별성을 부여할 수 있는지. 특정 산업에 대한 전문성, 우수한 인력들과의 네트워크, 남다른 Value-up 전략 등 차별성을 주장하고, 끊임없이 증명해야합니다. 스타트업이 VC에게 투자 받기 위해 설득하듯, VC도 LP에게 출자받기 위해 증명해야합니다.

A4: VC는 시대의 큰 흐름인 메가트랜드를 캐치하고 남다른 투자를 집행해야만 합니다. 확실하지만 작은 투자보단 세상을 바꾸는 기술과 인력에 집중해서 해당 기술과 서비스가 세상을 바꿀 파급력에 대한 상상이 중요합니다.

A5: 투자 이후에 창업팀과 투자자가 같은 주주명부에 이름을 올리는 VC 특성상 Win-Win 매커니즘을 고려하는 것이 중요하다고 생각합니다. 창업팀과 투자자의 관계, 투자사와 펀드의 관계, 투자사 내 펀드매니저들과의 관계 모두에서 가장 중요한 원칙이라 생각해요. 결국 거버넌스 문제와 결부되는 이슈네요.

A6: 투자사는 사람과 자본 두가지가 무기라고 생각합니다. 특히 VC 씬에서는 사람이 더 부각되는 것 같은데요. 그러다 보니 굳이 1가지를 뽑아야 한다고 하면, 그 사람을 잘 쓸 수 있는 동기부여 매커니즘인 것 같습니다.

낭투파는 얼마 전 부터 유튜브에서 벤처투자와 스타트업 씬 관련 다양한 주제와 연사분들을 모시고 팟캐스트를 진행하고 있는데요. 미국 잘 나가는 VC들이 Emerging Manager가 되어 창업하는 이유에 대해서 이야기 해봤습니다.

실리콘밸리에서 Fund of Funds를 운용하고 계신 Gree LP Fund 김영록 파트너님이 직접 전해주시는 미국 현지의 이야기를 담은 영상도 공유드립니다!

그럼 이제 드디어 제가 발견한 이상적인 투자사 벤치마킹 모델 하나를 여러분께 공유드립니다.(EMSS에서 오지성 부사장님도 짧게 소개해주신 투자사이기도 합니다.)

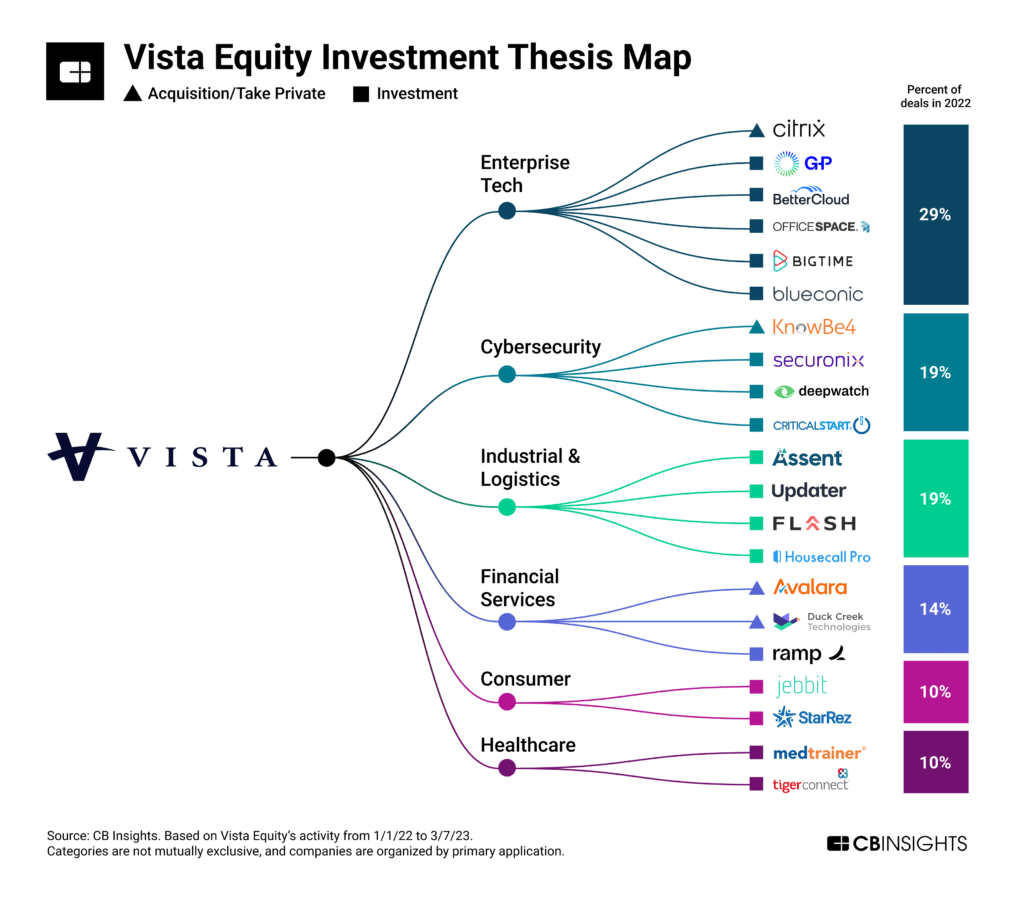

Case Study: Vista Equity Partners

The $100 Billion Private Equity Software Firm

Vista Equity, a legendary private equity firm managing $100 billion in assets, has revolutionized the entire industry.

Vista Equity Partners Highlight

Vista Equity Partners Management, LLC is an American private equity firm that invests in software, data, and technology-enabled businesses.

- Vista Equity Partners(이하"Vista")는 LLC 형태의 미국 PE로 소프트웨어 관련 기업에 주로 투자하는 투자사입니다.(사실 PE/VC 모두의 투자 형태를 지닌 LLC투자사로 보여집니다.)

- 500개 이상의 소프트웨어 회사를 인수했으며 현재 70개 이상의 소프트웨어 회사를 보유하고 있고, 175개국에 걸쳐 70,000명의 직원과 70만 명의 고객을 보유하고 있습니다.

- 포트폴리오사들의 매출을 합치면 마이크로소프트, 오라클, SAP에 이어 세계 5대 기업용 소프트웨어 회사 규모에 달합니다.

- Vista는 기업 인수 후 성장시키는 방법에 대해 "체계적인 시스템"을 갖추고 있는데요. 지독할 정도로 "이 시스템"에 초점을 맞추고 있습니다.

- Vista의 CEO 로버트 스미스는 2022년 기준 약 90억 달러의 순자산으로 오프라 윈프리와 카니예 웨스트보다 앞서 미국에서 가장 부유한 아프리카계 미국인입니다.

- Vista는 설립 이래 꾸준히 30%의 투자 수익률을 달성했고, AUM 기준 770억 달러 이상을 관리하고 있는데, 더 놀라운 건 바이아웃으로 손실을 본 적이 없습니다. (이는 호황과 불황을 반복하는 LBO 업계에서 드문 일입니다.)

- 가장 큰 규모의 펀드는 같은 해에 결성된 동종 펀드 중 top quartile 안에 꾸준히 이름을 올렸습니다.

비스타에 대해 보다 자세한 내용이 궁금하시다면, 아래의 유튜브 영상 시청을 권해드립니다.

소프트웨어 회사들은 결국 전부 "치킨 맛"입니다.

비스타의 CEO인 로벗트 스미스는 소프트웨어 회사에 대해 재밌는 비유를 통해 설명합니다.

“Software companies taste like chicken.

They’re selling different products,

but 80% of what they do is pretty much the same.”

소프트웨어 회사들은 각자 다른 제품을 판매하지만, 실제론 80% 정도가 유사하여 씹고 뜯고 즐기다 보면 비슷한 맛이 난다는 사실입니다. 결국 투자사 입장에서 소프트웨어회사들이 모두 비슷한 운영방식과 수익구조를 가져, 완성도 높은 투자 및 운영 시스템을 체계적으로 구축하면 레버리지가 가능하다는 의미이기도 합니다.

또한 투자 관점에서는 다음과 같이 말하는데요.

"Software contracts are better than first-lien debt. You realize a company will not pay the interest payment on their first-lien until after they pay their software maintenance or subscription fee. We get paid our money first. Who has the better credit? He can't run his business without our software."

투자자들은 흔히들 투자금 회수의 안정성 측면에서 후순위 투자보단 선순위 투자를 선호합니다. 그런데 스미스는 소프트웨어 계약이 선순위 채권 보다 더 안전하다고 합니다. 회사 입장에서 소프트웨어 구독료를 지불하지 않으면, 사업을 지속할 수 없기에 선순위 채권 이자 지급보다 소프트웨어 구독료를 우선적으로 지불 한다는 것이죠.

또한 그는 소프트웨어 회사의 수익은 한 번 개발한 제품에 대해 인건비를 제외하면 추가적인 원재료비가 투입되지 않고 내구성 이슈도 없기에, 높은 ROI를 추구할 수 있다고 설명합니다.

Vista의 투자 및 Value-up 전략은?

Vista의 전략은 아주 간단해보이지만 그 효과는 강력합니다. 위에서 잠시 언급한 차별성을 지닌 경쟁력은 Vista로 보면, 소프트웨어 회사 및 관련 산업에 대한 전문성과 그것을 레버리지한 체계적인 수익성 계선 시스템이지 싶습니다. 구체적을 어떤게 있는지 자세히 다뤄보겠습니다.

(1) 비용절감을 통한 EBITDA Margin 개선

Vista는 평균적으로 5년 이내에 회사의 EBITDA를 2배로 늘려, 자본을 확충하고 부채를 늘린(Recapitalization) 다음 LP에게 배당금을 지급하고 있습니다.

투자 건 평균을 보면, Vista가 회사를 인수할 때 회사의 EBITDA Margin은 대략 20% 수준이며, 인수 후 PMI를 통해 4~5년 후에는 EBITDA Margin이 50%에 달합니다.

이런 결과가 과연 어떻게 가능했을까요? 그에 대한 해답은 진부하게 들릴 수 있는 비용절감에 있습니다.

Vista가 인수한 회사 중 상당수는 임대료 및 인건비가 높은 남부 캘리포니아, 뉴욕에 위치해 있습니다. 임금 및 기타 비용을 절감하기 위해 Vista는 회사의 일부 또는 전부를 댈러스와 같은 저렴한 도시로 이전합니다.

소프트웨어회사의 장점은 제조업처럼 생산 공장이 필요한 게 아니라 물리적으로 이동이 자유롭다는 것과, 체계적 시스템이 적립되고 나선 직원들 개개인에게 크게 의존하지 않아도 된다는 사실인데요. 회사 이전 과정에서 다수의 직원 이탈이 있는 경우 오히려 더 저렴한 대체 인력을 고용할 수도 있습니다.

이와 같은 비용절감 전략은 매우 단순해보이지만, 소프트웨어 회사의 특성상 가능하지 않을까 싶습니다. 인허가 및 생산공장 이슈로 물리적 이동이 어려운 제조업이거나, 몇몇의 Key-man이 매우 중요한 사업구조에선 적용이 어려운 내용인만큼 소프트웨어 회사들을 Target으로 하는 Vista만이 가장 적극적으로 활용할 수 있겠습니다.

(2) 초기 R&D 집중을 통한 높은 퀄리티의 Product Development

비용 절감은 해야하지만 연구개발 비용은 아끼지 않았습니다. 소프트웨어 비즈니스의 특성상 초기 제품 개발까지는 인건비를 비롯한 비용이 투입되지만, 제품 개발 이후 구독 서비스를 시작하게 되면 추가적인 원재료비 등 고정비는 제한되어 영업레버리지가 발생합니다.

또한 Vista는 회사의 경영진과 중간 관리자를 모으는 데 많은 시간과 비용을 투자하고 있는데요. 그토록 중요하다고 강조하는 "체계적 시스템 구축"을 위해서 연구개발을 위한 인력 트레이닝 과정, 소프트웨어 자산 등 모두를 회사의 무형자산으로 귀속시키고 시스템화 합니다.

(3) Vista 자체 컨설팅 조직을 통한 운영최적화

Vista는 운영 최적화에 과할 정도로 집착하고 있습니다. Vista Consulting Group을 별도로 설립하여 Vista 투자팀 규모에 버금가는 100명 이상의 인하우스 직원을 두고 있습니다.

제품개발, 비용절감, 사업영역 확장, 시장 확장 등 수익성 극대화 관련 세부적인 항목별로 KPI를 설정하고 기존 인수한 타 포트폴리오사와의 시너지 창출을 이끌어내기도 합니다.

점점 더 옅어지는 VC와 PE의 경계선

PE는 과거 안정적인 현금흐름을 창출하는 소위 "굴뚝산업"에 주요지분을 투자하거나 인수해왔습니다. 이에 반해 VC는 좀 더 첨단산업에 초기 투자로 소수 지분을 투자해왔죠. 하지만 점차 PE는 성장성이 더 나오는 신성장 산업으로 확장하고, VC도 투자 규모가 PE 못지 않게 성장하고 있습니다.

결국 VC인지 PE인지 구태여 구분하는 것은 점차 의미가 없어지고 있습니다. 투자자의 관점에서 산업과 기업에 대한 Fundamental을 분석하고 미래에 더 성장할 수 있는 곳에 효율적 자본 배치를 해야하는 것이죠.

색깔이 없는 투자사는 설 자리가 없습니다.

글의 서론에서 Emerging 매니저에게 기회가 많지 않다는 점을 밝혔는데요. '자본'이라는 기회를 주는 LP 입장에서 백번 양보하여 가능성을 보고 Emerging 매니저에게 돈을 출자한다고 하더라도, 왜 하필 그 투자사인지? 에 대한 답이 명확해야만 합니다.

위에서 알아본 Vista처럼 "소프트웨어 회사"에 투자할 것이고, 그 분야에선 적어도 가장 잘 할것이라는 설득이 가능해야만 합니다. 여기서 그치지 않고 이후 1호~2호 펀드를 통해 충분한 Record로 증명해내야 합니다.

지금 우리에게 주어진 환경에서는 소프트웨어 말고 또 다른 어떤 산업에서의 기회가 있을까요?

모두가 창업을 해야만 하는게 아니듯 투자회사를 직접 설립하지 않아도 되는데, 당신은 과연 그래야만 하는 이유가 있나요?

"한국에서도 용감한 Emerging Manager들이

더 많이 등장한다면,

과연 어떤 투자사의 모습으로 자리잡게 될까요?"