글로벌 PE 트렌드 3가지& Case Study

PE 산업은 중요한 분기점을 맞이하였습니다. 높아진 금리와 더욱 어려워진 펀드레이징 환경에서 중소형PE가 살아남기는 더욱 힘들어지고 있습니다. 빠르게 변화가 일어나는 와중에도 하늘 아래 완전히 새로운 것은 없는 법. 글로벌 PE, 국내 대형 PE의 동향과 그들의 투자 사례에 대한 PE Case study를 함께 하실 분을 모십니다.

일을 처음 시작하며 가장 어려웠던 점은 바로 제한된 정보에서 스스로 학습하는 것이었습니다. "Private" Equity라는 이름만큼 굉장히 정보 제한적이고 대중에게 공개된 것은 PE가 특정 기업을 인수하거나 투자했다는 기사와 일부 Dart 공시 내역 뿐입니다.

과연 그들이 왜 그런 투자 의사 결정을 했는지? 세부적으로 어떤 투자 구조를 설계했는지? PE 실무자는 그럼 어떤 공부를 해야 실제 업무에 도움이 되는지? 아무도 알려주지 않습니다. 제한된 정보 속에서 과거 Data를 추적하며 스스로 직면하고 학습해야 합니다.

저는 대학에서 신소재공학을 전공했고, 커리어로는 전기차 배터리 소재 연구원을 희망했습니다. 그런데 정신 차려보니 PE업계로 들어와서 6년차 투자를 이어오고 있는데요. 가장 큰 아쉬움은 좀 더 빨리 더 많은 공부를 했으면 좋았을 걸 이라는 점입니다.

지금와서 보니 금융권 및 PE를 희망하는 대학생 분들은 이미 금융 학회에서 다양한 모델링, 보고서 작성에 대한 기본 트레이닝을 받고 선배 분들의 네트워크를 통해 조언을 들으며 보다 명확한 커리어 설계를 하고 있는 것 같습니다.

가장 빨리 배우는 건 역시 몸으로 부딪히며 현장에서 배우는 것이지만, 그래도 그 방향을 제대로 설정하고 딥다이브 해보는 경험이 있었다면 시행착오가 훨씬 덜했을 거라는 아쉬움이 여전합니다. 그래서 지금이라도 PE 업계 동향은 어떤지, 글로벌 PE들은 어떤 투자를 이어오고 발전시켜 나가는지에 대한 Case Study를 다뤄보려고 합니다.

그 전에 우선, 최근 PE 업계에서의 Trend는 어떻게 변화하고 있을까요?

국내 PE 시장에서는 펀드레이징 난이도가 수직 상승했습니다. 높아진 금리, 부동산PF 익스포져에 대한 risk 증가 및 유동성 감소로 LP들의 기준은 더욱 높아졌습니다. 이럴 수록 대형PE들로의 펀딩 쏠림 현상이 심화되고 신생/중소형PE들의 입지는 좁아져만 갑니다.

PE는 신규로 펀드를 결성하기 위해선 무엇보다 앵커LP 확보가 절실한데요. 적게는 모집금액의 20~30% 부터 많게는 절반 이상의 금액을 출자해주는 LP를 확보하는 순간 펀드레이징이 훨씬 수월해집니다.

최근 5년간 국내 앵커LP의 대명사는 바로 새마을금고였습니다. Deal 자체만 괜찮다면 GP의 업력과 Track Record가 대형 PE 대비 다소 미흡하더라도 과감한 출자 활동을 진행하여 중소형PE들의 든든한 지원군으로 인식되던 LP였습니다. 실제로 아래의 출자 내역을 보면 아주 다양한 PEF로의 출자를 활발히 진행했습니다.

스크롤을 한참 내려도 끝나지 않도록 새마을금고는 PEF에 주요 LP로 참여해왔습니다. 그러다 최근 여러 이슈로 출자 잠정 중단 상황이 되자, PE들은 돈을 모으기가 상당히 어려워졌습니다.(이제 다시 출자 재개를 하려는 모습입니다.) 마치 PEF가 새마을금고 없이 어떻게 펀드레이징을 할 수 있는지 다들 그 방법을 까먹었다는 우스갯소리가 나올 정도입니다.

상황이 상황인 만큼, 시장의 유동성이 가장 풍부했던 2021년 전후로 우후죽순 등장한 신생 PE들은 3년이 지난 지금 꽤 많은 곳들이 어려움에 직면했고, 사실상 개점 휴업인 곳들이 대부분입니다. 실제로 제 주변의 지인분들도 독립계 PE를 설립했으나, 펀드레이징에 실패했거나 수개월의 고생 끝에 아주 힘들게 펀드 결성을 한 사례도 있습니다.

PE는 VC보다도 펀드레이징 규모와 난이도가 더욱 높을 수 밖에 없는데, 결국 공제회와 연기금의 자금을 유치하기 위해선 다년간의 우수한 수익성을 입증할 수 있는 Track Record가 필요합니다.

하지만 PE는 펀드레이징을 완료해야만 투자를 할 수 있고, 투자를 해야 Track Record가 만들어집니다. 결국 그 선순환의 고리를 만들기 위해선 첫 Project Fund를 성공적으로 결성하고, 그 뒤로 2호, 3호로 연달아 펀드 결성 및 투자 집행 후 Exit까지 해내야합니다. 적어도 3개 이상의 우수한 실적이 증빙 되어야 그 다음 펀드를 만들 수 있는 것이 냉정한 현실입니다.

PE운영을 위해서 최소한 200억 이상의 펀드를 1~2개를 결성해야하고 Exit이 다가오기전 3호 펀드도 만들어야 하는데, 과연 요즘 같이 유동성이 매마른 시장에서 어떤 LP가 선뜻 수십억의 LOC를 발급해 줄까요?

지금은 PE들도 다른 PE와는 차별화된 경쟁력을

입증해야만 LP에게 선택받는 시기입니다.

유동성이 부족해져 펀드레이징이 어려워진 것 외에는 과연 PE 업계의 투자 행보에는 어떤 변화가 이루어지고 있을까요?

현재 PE 투자 Trend 3가지

1. 금리 상승으로 인해 인수금융 금리가 부담되면서, Private Credit Fund(이하"PCF")와의 공동 투자 사례가 등장하고 있습니다.

2022년을 기점으로 IMM PE, VIG파트너스, 글랜우드PE, 스틱인베스트먼트 등 국내 주요 PE들은 크레딧 펀드 부서를 신설했습니다.

크레딧은 중위험 중수익 개념으로 하방의 위험을 막아둔 안정적 투자 방식으로 인식됩니다. 보통 Equity 투자는 15% 이상, 선순위 대출은 5~6% 안팎의 수익률을 기대하는데 크레딧 투자는 그 사이 수익률을 목표로 합니다. 담보 있는 선순위채권부터 중순위 메자닌, 우선주 등이 있는데요.

2023년 글랜우드 크레딧은 베인캐피탈, 대신PE 등과 함께 한화첨단소재에 투자를 집행했습니다. 거래대상 지분은 한화첨단소재 지분 100% 중 39.7%와 HAM홀딩스 전환우선주 202만4,292주(지분비율 39.7%)입니다. 각각 3,542억원과 1,457억원으로, 총 주식매매 거래대금은 5,000억원인데요. 추가로 글랜우드크레딧이 1,275억원 규모로 신주(전환우선주식 72만8,748주, 지분비율 12.5%)를 인수했습니다. 이때 베인캐피탈과 대신PE가 함께 투자에 참여했는데요.

조달금리 상승으로 인한 PEF-PCF의 공동 투자사례가 등장하고 있습니다.

2. Secondary market이 빠르게 성장하고 있습니다.

금리 상승과 Valuation 조정으로 인해 Exit 환경이 녹록지 않습니다. VC 시장과 더불어 PE 시장에서도 세컨더리 마켓은 활성화 되고 있으며, LP의 PEF 유동성이 크게 증가하고 있습니다.

2023년에는 메디트 Deal(MBK파트너스가 UCK로부터 2조4250억원에 지분 99.5% 인수), SK쉴더스 Deal(EQT파트너스는 SK스퀘어 보유 지분과 맥쿼리자산운용 컨소시엄 지분 전체인 36.9%를 약 2조 원에 인수)이 이루어졌습니다.

2024년에도 IMM프라이빗에쿼티(PE)가 약 3000억원을 투자해 맥쿼리PE로부터 탱크터미널 운영업체 유나이티드터미널코리아(UTK)를 인수했으며, IMM인베스트먼트는 지난 4월 1200억원 규모의 세컨더리 펀드를 결성하였습니다.

3. Club Deal(이하 "클럽 딜") 투자 사례가 자주 등장하고 있습니다.

본래 VC에선 다수의 VC가 함께 투자하는 클럽 딜 투자를 자주 진행했으나, PE에선 서로 경쟁하며 Deal을 단독 수임하기 위한 경쟁이 치열했는데요.

Deal 투자 규모는 커진 반면, Equity Fund-raising 난이도가 급격히 상승하고 인수금융 비용 또한 급증하며 단독 투자 보단 여러 PE가 하나의 투자 건에 클럽 딜 형태로 참여하는 사례가 자주 보입니다.

시장 불확실성이 높아지면서 리스크 분산 차원에서 클럽 딜이 선호되고 있데요. 특히 국내 PEF의 앵커 LP였던 새마을금고의 출자 감소 등의 여파로 자금 모집이 어려워진 중소형 PEF들은 클럽딜이 아니면 사실상 거래가 진행되기 힘든 상황입니다.

2023년 에코프로비엠은 4,400억원 규모의 CB를 발행했는데요. 스카이레이크에쿼티파트너스(2,000억원), IMM인베스트먼트(550억원), 프리미어파트너스(450억원), SKS PE(300억원) 등 6곳의 PE가 참여했습니다.

이들 모두 블라인드 펀드의 드라이파우더가 넉넉함에도 불구하고 리스크 분산 차원에서 보수적인 투자 행보를 보이고 있습니다.

불확실성의 증대, Buy-out 투자 위축

2022년 본격적인 금리인상에 따라 시장의 Valuation에서 할인율이 증가하며, 기업들의 Multiple 또한 감소했습니다. 금리인상으로 인해 PE 시장에서 가장 큰 타격은 Buy-out 투자였는데요.

Buy-out 주요 현황 3가지

1. 매도인과 인수인의 Valuation Gap은 증가하고 있습니다.

2021년 역사적 저금리 시점에 Tech 기업들은 엄청난 Multiple을 적용 받다가, 2022년 금리 상승 시기를 기점으로 Valuation Discount가 급격히 적용되었습니다. 이에 매도인들은 불과 1년만에 기업가치가 거의 반토막 나는 불쾌한 경험을 하게 되었고, 잠재 인수자인 PE들은 변화한 시장 환경에 맞는 Valuation을 다시 적용해야하나, 둘 사이의 Gap은 좀 처럼 줄어들지 않았습니다.

2. Exit이 지연되며 LP로부터 돈을 받기는 더 어려워졌습니다.

LP 입장에서 PEF는 Asset allocation 관점에서 그 중 하나의 Option에 불과합니다. 시가 평가가 이루어지는 상장 주식 및 채권 가격의 하락과 동시에 PEF의 준수한 수익률로 인해 LP의 투자 자산 비중에서 PEF 투자 비중이 증가하는 결과가 초래되며, PEF로의 신규 출자는 제한되고 있습니다.

LP는 자체 자금 뿐만아니라 여전채(여신전문금융사가 발행하는 회사채) 발행을 통해 자금을 조달하는데요. 금리 상승은 LP들에게도 조달금리 상승의 결과를 야기하고, 과거 4% 내외로 자금 조달이 가능하던 곳들도 조달금리는 7~8% 수준으로 상승하고, 그에 따라 PEF에게 요구되는 IRR 수익률 허들도 높아지고 있습니다. 그와 동시에 금리 상승으로 인해 채권의 기대수익률이 높아지며 굳이 회수가 느린데 예상 수익률도 불확실한 PEF의 Buy-out 투자 건은 보수적으로 검토할 수 밖에 없습니다.

3. 인수금융 조달 비용 증가로 LBO는 어려워지고, Equity 비중이 더 높아졌습니다.

2023년 하반기 인수금융 금리는평균 7~8% 이상까지 상승하며 2022년 상반기 대비 큰 폭의 상승이 이뤄졌습니다. LBO에서 가장 중요한 것은 대상 기업의 예측 가능한 현금흐름과 인수금융의 조달 금리인데요. Leverage 효과를 위해선 당연하게도 예상 성장률 높을 수록, 인수금융 비용이 저렴할수록 유리합니다. 2023년에는 전년 대비 절반 수준의 LBO 투자 건이 집행되었습니다.

새로운 투자 전략이 필요해진 PE 시장

높아진 불확실성에서 PE들은 투자를 지속해야합니다. 신규 투자는 물론 기존 투자 기업들의 Exit 난이도 또한 높아지고 있는데요. 그럼 글로벌 PE들은 어떻게 하고 있을까요?

(1) 글로벌 PE 대장 KKR의 약진

- KKR은 세계에서 운용자산 규모가 가장 큰 PE 중 하나입니다. KKR의 AUM은 2024년 3월 기준으로 ~$575B(약 748조원)에 육박하며, 그 중 PE 투자자산은 ~183B(약 238조원)수준 입니다.

- 1976년 Jerome Kohlberg, Henry Kravis, George Roberts가 공동설립한 회사로 이들의 이름에서 알파벳 하나씩 따서 KKR(Kohlberg Kravis Roberts)이라고 회사이름을 지었습니다. (셋은 미국의 5대 투자은행이었던 베어스턴스에서 한 팀으로 일했고, Kravis와 Roberts는 사촌입니다.)

- KKR의 주력 전략은 LBO였습니다. 과감하게는 인수자금의 80% 이상을 차입하여 기업을 인수하여 Value-up을 통해 5~8년 뒤 매각하는 투자활동을 해왔습니다. 부채 상환 과정에서 구조조정으로 반발도 많았으나, 경영 효율과 기업가치를 높이는 역량이 탁월해 '자본주의 정비공장'이라는 별명을 듣곤 합니다.

- KKR의 수익률은 Gross MOIC 2.3배, Net MOIC 2.0배, Gross IRR 25.8%, Net IRR 19.3% 수준으로 S&P500(동기간 IRR 11.5%) 등의 시장 벤치마크를 꾸준히 Outperform(~850bps) 했습니다.

- 1989년 세계적인 식품/담배업체 RJR내비스코를 310억 달러에 인수한 대표적 투자 사례가 있는데, 당시 대형 IB들이 모두 참여해 '별들의 전쟁'으로 묘사되며 '문 앞의 야만인들(Barbarians at the gate)' 책에 잘 묘사되어 있습니다.

- 한국에서는 2009년 금융위기 당시 AB인베브로부터 오비맥주를 18억 달러(약 2.3조원)에 인수하여 2014년에 다시 AB인베브에게 58억 달러(약 7.5조원)에 되팔았던 투자사례가 있습니다.(세계 1위 맥주회사인 AB인베브는 1998년 외환위기 때 두산그룹으로 부터 오비맥수를 인수하여 11년간 경영했는데요. AB인베브와 KKR 모두 금융위기에 오비맥주를 저렴하게 인수했다는 공통점이 있습니다.)

- 과거 론스타의 외환은행 투자 같은 경우 Exit IRR 자체는 높았지만 각종 세금, 합법성 관련 법정공방에 얽혔고, 투자 집행 이후 론스타가 진행한 구조조정도 사회적으로 이슈가 된 반면, KKR의 OB맥주 인수의 경우 구조조정보다 공격적인 투자 및 운영방식의 개선으로 내재가치를 극대화했다는 평가를 받고 있습니다.

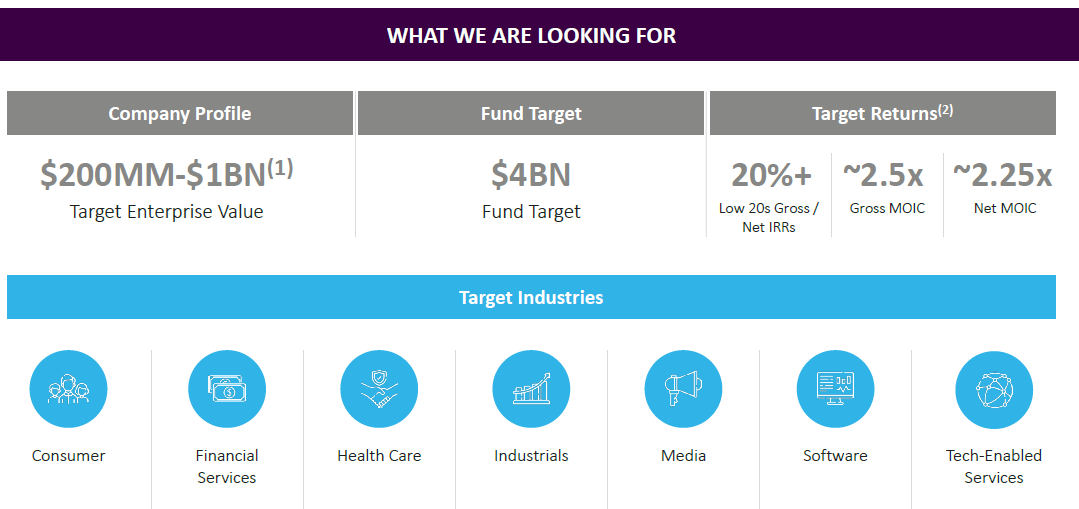

KKR은 최근 Middle Market Strategy에 집중하고 있는데요. 주로 $200M~$1B(한화 2,600억원~1.3조원) 수준의 기업을 인수하여 총 2.5x 수준의 멀티플 및 IRR 20%를 목표로 하는 투자입니다. 전통적으로 LBO 강자였던 과거의 영광에 머무르지 않고, 시장 환경에 맞춘 새로운 투자 전략을 펼치고 있는 모습입니다.

투자 대상 산업으로 Consumer, Financial Services, Health Care, Industrials, Media, Software, Tech-Enabled Services로 총 7개를 선정했습니다.

그런데 왜 하필 Middle Market일까요?

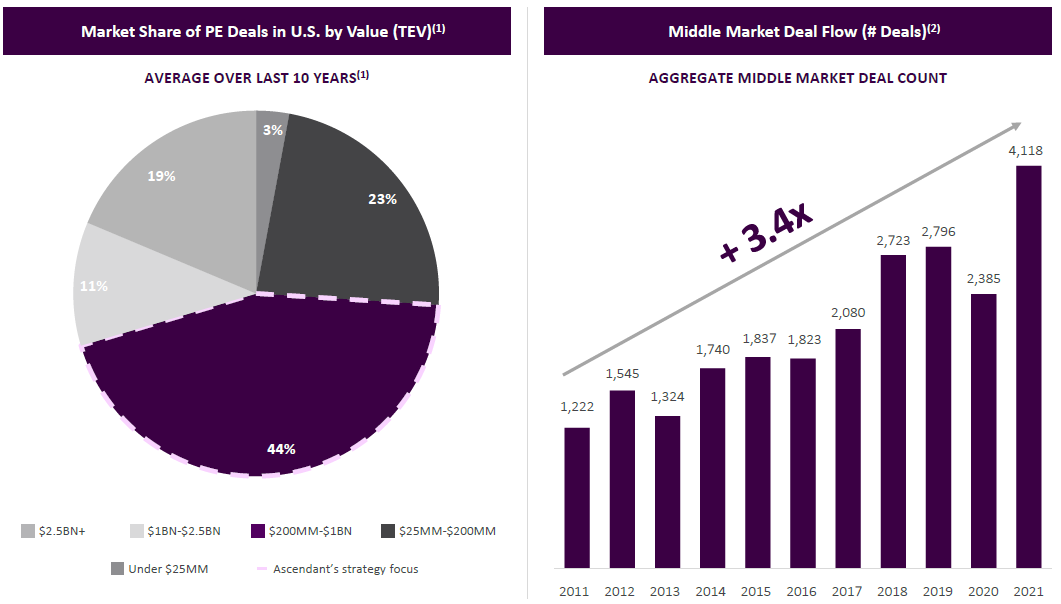

한화 기준 약 2,600억원~1.3조원 정도의 Middle Market Deal이 가장 활발하게 이루어지고 있습니다. 최근 10년간 미국 PE Deal의 약 44%는 Middle Market에 해당하며, 매년 성장하여 10년간 약 3.4배 수준의 Deal count가 증가했습니다.

무엇보다도 성장을 이뤄내서 제3자매각 or IPO 옵션을 선택하기에도 가장 적절한 규모의 투자이기도 합니다. Deal size가 너무 크면 Exit 시점의 매수자 pool이 확 줄어들어버리기 마련이죠. 결국 KKR이 Middle Market에 집중하는 것은 투자를 잘 하는 것 만큼 중요한 Exit 옵션을 최대한 열어두는 전략이기도 합니다.

그럼 실제로 KKR이 어떤 투자를 진행했고, 그 과정에서 어떻게 Value-up 및 Exit을 진행했는지 알아보겠습니다.

KKR: Case Study (1)C.H.I. Overhead Doors 인수 사례

C.H.I.는 미국의 차고 문 제조업체입니다. 미국은 한국과 달리 집마다 Garage가 있는데요. 집집마다 차고가 존재하고, 가정용 외에 상업 시설에도 차고 문을 설치해야 하므로 꽤나 큰 시장이 형성되어 있습니다.

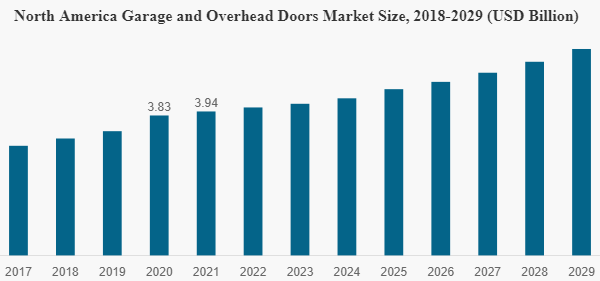

해당 시장 규모는 상당히 커서 글로벌 차고 문 시장 규모는 2021년 약 8.8조원에서 2029년 약 13조원 수준으로 연평균 5.2% 성장하는 안정적이면서 큰 시장입니다.

북미 시장만 2021년 약 5조원에 달하는 시장으로 역시 꾸준하고 안정적인 상승이 전망되고 있습니다. 과연 KKR은 C.H.I를 어떻게 운영해서 더 좋은 성과를 창출했을까요?

Transaction Summary

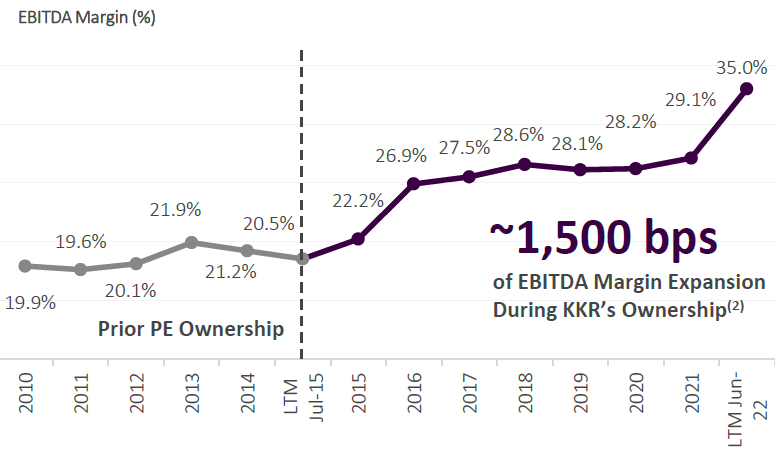

- 2015년 6월, KKR은 C.H.I. Overhead Doors를 $685 million에 인수함

- KKR은 C.H.I가 본격적으로 매물화되기 전부터 선제적으로 사전조사 및 실사를 진행하여 본 건 인수에 적극적으로 참여함

- C.H.I 만의 차별화 된 제조 역량과 판매 인프라를 기반으로 추가적인 Value-up 계획을 수립하여 실제 PMI 과정에 적용했고, 그 결과 7년 뒤인 2022년 6월 Nucor에게 $3 billion에 매각하며 Exit함

- Net MOIC 8.2배, Net IRR 37.8%(Gross MOIC 9.8배, Gross IRR 42.3%)라는 엄청난 수익률을 기록함

PE들이 좋은 매물이 나왔을 때 적정 Valuation을 산정하여 입찰에 참여하고 거래를 진행하기 위해선 사전 스터디가 필요합니다. KKR은 핵심 산업군을 선정하여 관련 산업에 대해 주요 Player 분석을 통해 핵심 자산을 선별하고 매물화 가능성이 있는 곳들에 대한 사전조사를 진행을 통해 빠른 의사결정을 하고 있습니다.

Investment Thesis

- 차고 문 시장은 연평균 5% 내외로 안정적인 성장과 시장 수요가 존재하며, C.H.I는 산업 성장률 이상의 성장률을 보이며 M/S가 지속적으로 상승함

- 업계에서의 우수한 평판과 높은 퀄리티 제품 라인업으로 자리잡은 high-quality 기반 높은 Margin 기반 우수한 수익성 보유

- 맞춤형 "주문 제작" 차고 문을 통해 타 경쟁사 대비 더욱 높은 판가로 포지셔닝

- 기존 차고 문 수리 및 신규 건설 수요를 모두 충족 가능한 안정적인 BM 구조 확보

투자 대상기업을 선정할 때는 늘 산업과 회사를 동시에 보는데요. 산업이 안정적으로 성장하는지? 회사는 경제적해자를 바탕으로 산업 평균 성장률 대비 더 빠른 성장을 보여주는지? 타 경쟁사 대비 압도적인 차별성을 지니고 있는지? 등의 질문에 대한 명확한 답이 필요합니다. 안정적인 산업에서 브랜드 및 제품성 경쟁우위 기반 우수한 수익성을 지속하는 C.H.I는 KKR 입장에서 굉장히 매력적인 매물로 판단되었을 겁니다.

Operational Transformation

- 판매 채널의 효율성 증대를 위해 디지털 딜러 인터페이스에 투자하여 비중으로 30%까지 상승시킴

- KKR은 C.H.I의 시간제 근로자를 포함한 전직원을 대상으로 Ownership Model(주식 부여)을 도입함

- C.H.I의 직원들은 KKR이 Exit 하는 시점에 평균 $175,000(2.3억원)의 지분 매각 대금을 수령함

- 작업자의 안전 및 생산성 향상을 위한 Capex를 집행한 결과 2015년 인수 당시 보다 부상 및 상해 사고 발생이 50% 이상 감소함

- KKR이 운영하는 동안 EBITDA Margin은 20%에서 35%로 +15%p 상승함

디지털 딜러 인터페이스 적용 확대 등 판매 채널의 효율화를 통한 비용 절감 및 마케팅 강화는 매출 외형 증가와 더불어 비용 감축을 통한 수익성 증대에 긍정적인 효과를 준 것으로 보입니다.

조금 다르긴 하지만, 글랜우드PE는 동양매직으로부터 정수기 등 가전 사업을 인수한 뒤 제조 및 판매업에서 렌탈 사업으로 BM을 변화하여 수익성을 증대시키고 SK에게 성공적으로 매각한 사례가 있습니다. 이처럼 기존 사업 방식 혹은 판매 채널의 효율화를 구축을 통한 Value-up이 가능합니다.

C.H.I 투자 사례에서의 가장 큰 성공 요인은 직원들의 인센티브 체계 구축을 통한 실적 향상으로 꼽히고 있습니다. Ownership Model 도입을 통해 직원들에게 주식을 부여하고, 인센티브 Align을 잘 이루어 직원들의 동기부여를 이끌어냈다는 평가입니다. 그 결과 9.8x의 수익을 이루며 1980년대 이후 PE 업계에서의 최대 수익을 기록하게 됩니다.

또한 단기적인 수익에만 집중하는 투자사의 경우 작업자 안전 관련 설비 관련 Capex 투자에 소극적인 경향도 있으나, 장기적으로는 생산성으로 이어지는 만큼 관련 장기적인 관점에서 적절한 Capex 투자도 이루어져야 합니다.(최근에는 중대재해처벌법으로 안전성 관련 Legal 이슈가 부각되는 추세입니다.)

Financial Performance

고민해보면 좋을 내용

- Overhead Doors 같이 안정적인 산업 성장이 전망되면서 특정 기업이 경제적해자를 구축한 사례는 또 어떤 것들이 있을까요? 산업은 매년 3~6% 내외로 안정적으로 성장하면서 그 이상의 성장률을 보이는 기업을 하나씩 찾아서 공유해주세요.

- KKR은 인수 후 PMI 과정에서 Ownership Model 도입을 통해 회사의 실적과 직원들의 이해관계를 일치시켜 좋은 성과를 이끌어 냈습니다. 과연 여러분이 PE라면 직원들에게 어떤 인센티브 체계를 설정하여 동기부여를 이끌어 낼 수 있을지 알려주세요. 혹은 실제 다른 PE에서 PMI 과정에서 인센티브 설계를 잘 한 사례를 공유해주세요.

-> 참고 아티클

(1) PEF썰전-PE는 어떻게 투자수익을 내는가?

(2)맥킨지 리포트 PE기업들의 강점

(3)Key Considerations for Private Equity Sponsored Long Term Incentive Plans

(4)PRIVATE EQUITY: INCENTIVISING MANAGEMENT TEAMS IN UNCERTAIN TIMES

PE Case Study 1기 관련 안내

기간: 7/1~27 4주간

방식: Slack 채널 기반 온라인 운영

매주 토요일(7/13, 20, 27) 오전10시~11시50분 Zoom 세미나

7/6(토) 오전10시~12시 오프라인 모임

PE Case Study에서는 위와 같이 KKR외에도 Bain Capital, Silver Lake 등의 글로벌 PE와 MBK파트너스, IMM PE, Praxis Capital Partners, Crescendo Equity Partners, Ark&Partners 등의 국내 PE들에 대한 심층적인 Case Study를 진행할 예정입니다.

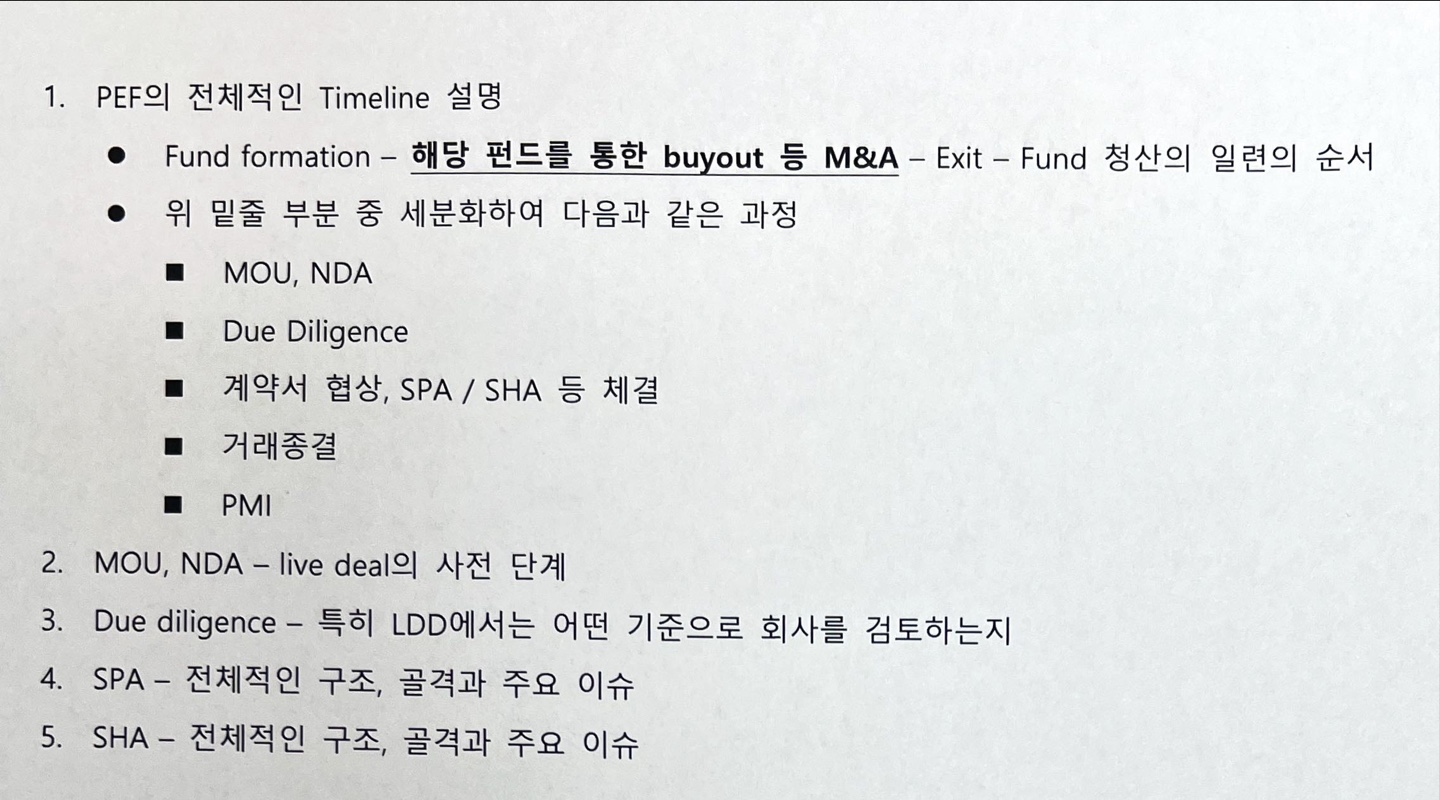

매주 토요일 오전10시에는 Zoom 세션을 통해 김앤장 M&A변호사, 법무법인 대표변호사님의 법률세션(SPA, SHA 주요 쟁점사항, LDD 사례), Bain&company 컨설턴트의 CDD 및 PMI 전략 세션, 현직 PE 운용역의 Deal Structure 설계 분석, 서치펀드 경험자의 투자 내용 공유 등이 예정되어 있습니다.

"PE Case Study 1기 신청 링크를 통해 신청해주세요!"

김준버(John.ber Kim)

김준버(John.ber Kim)

1주차 토요일 법률 세션 미리보기