공유스쿠터(전동킥보드) 2차전의 승자를 점쳐봅시다(CEO staff 채용공고)

한 때 십수개의 브랜드에서 이제는 몇 개로 정리된 공유스쿠터(전동킥보드) 시장. 글로벌 선두 주자였던 Bird도 파산했지만 시장의 경쟁은 점점 치열해지고 있습니다. 과연 어느 브랜드가 왜 이길까요?

목차

- 글로벌 공유스쿠터 어떻게 되어가고 있을까?

- 한국 공유스쿠터는 어때?

- 2파전: 지바이크 vs 스윙

- 스윙의 실행력이 좋은 이유

01. 글로벌 공유스쿠터 어떻게 되어가고 있을까?

전세계적으로 Lime과 함께 1위를 다투던 Bird에 대한 VC의 사랑은 폭발적이었습니다. Lyft와 Uber의 경영진이었던 Travis VanderZanden이 2017년 9월에 창업한 Bird는 2018년 2월 David Sacks가 운영하는 Craft Ventures로부터 시리즈 A 투자로 $15m을, 한 달이 지난 2018년 3월 Index Ventures와 Upfront Ventures 등으로부터 시리즈 B 투자로 $100m을, 두 달이 지난 2018년 6월 Sequoia Capital로부터 $2b 기업가치에 $300m을 투자받았습니다. 그리고 1년이 지나 2019년 10월 Sequoia Capital과 CPDQ(퀘벡 연기금)으로부터 $2.3b 기업가치에 $275m을 투자받습니다.

2년도 안되는 짧은 기간동안 약 3조원의 기업가치를 달성한 Bird의 끝은 파산 신청이었습니다. 2021년 SPAC 상장을 했지만, 끝없는 주가 하락으로 2023년 9월 상장 폐지와 함께 12월 파산을 신청했습니다. 상폐되는 순간에도 Bird는 끝까지 진심이었습니다. 유럽에서 출발한 공유스쿠터인 Spin을 $19m에 인수해 6만대의 Spin 스쿠터와 함께 더 넓은 지역을 점유하려고 했습니다.

여러 매체에서 앞다투어 Bird의 파산을 보도했습니다. 코로나로 수요에 직접적인 타격을 입음과 동시에 파리와 뉴욕에서 스쿠터 운행을 금지당했기 때문이라는 내용이었습니다. 하지만 어떤 이유를 붙여도 결국 공유스쿠터로 Unit economics 달성이 어려웠다는 결론으로 향했습니다. 하지만 경쟁사의 파산에 Lime은 '우리는 다르다'고 열심히 홍보해오고 있습니다.

비슷한 시기인 2017년 1월에 만들어진 Lime은 2017년 3월 a16z의 리드로 $12m을, 2017년 10월 Coatue로부터 $225m 기업가치에 $50m을, 2018년 7월 Alphbet과 Google Ventures, Uber 등으로부터 $1.1b 기업가치에 $335m을, 2019년 2월 a16z의 리드로 $2.4b 기업가치에 $310m을 투자받았습니다.

Bird와 Lime이 다른 행보를 보이는 것은 여기서부터인 것 같습니다. 바로 2020년 5월 Uber 리드로 기투자자인 Alphabet, Google Ventures 등과 함께 $510m 기업가치로 $170m을 투자한 딜입니다. 이 과정에서 Uber는 Uber의 마이크로모빌리티 자회사 Jump를 Lime과 합병시킵니다. 그 덕분에 Uber 앱을 통해서 Lime을 사용할 수 있게 되었습니다.

Lime의 2023년 9월 보도자료에 따르면 2023년 상반기 Lime은 $27m의 조정된 EBITDA 흑자를 기록(매출과 비용을 공개하지는 않음)했다고 합니다. 그 이유로 스쿠터당 일 운행 횟수가 16% 증가함과 동시에 대부분의 공유스쿠터 회사(Bird 포함)가 Okai나 Segway-Ninebot에 외주 생산을 할 때 자체 제작 스쿠터를 직접 개발 및 생산했기 때문이라고 얘기합니다. 그 결과로 스쿠터의 수명이 늘어났을 뿐만이 아니라 2023년 11월 새로운 고객을 위한 4세대 스쿠터를 출시했다고 합니다. Lime은 더 싸고 오래탈 수 있는 스쿠터와 규모의 경제를 통해 경쟁자가 없는 시장에서 점유율을 더욱 높일 것입니다.

02. 한국 공유스쿠터는 어때?!

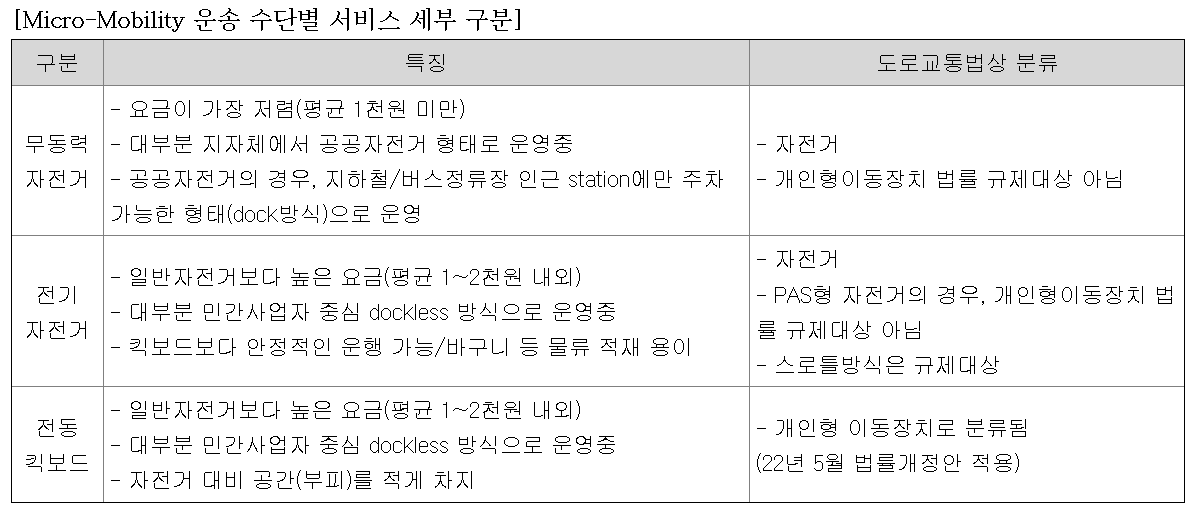

카카오모빌리티는 국내 공유스쿠터 시장을 크게 3가지로 구분합니다. (1) 자전거를 탄 사람이 직접 페달을 굴려 움직이는 무동력 자전거, (2) 페달을 굴리는 것은 동일하지만 전동모터의 도움을 받아 운행하는 전기 자전거, (3) 발로 스쿠터를 밀어 모터를 구동 후 스로틀로 속도를 조절하는 전동 스쿠터입니다.

카카오모빌리티가 바라보는 마이크로 모빌리티 사업의 핵심 성공 요인은 '운영의 최적화'입니다. 고객이 원하는 시간과 장소에 기기를 적절히 배치해 가동률을 올리고, 기기 고장을 최소화해 적절한 수리 및 관리, 충전을 통해 운행 가능한 기기를 늘리는 것입니다.

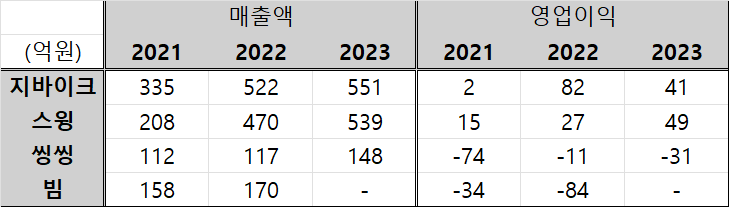

킥고잉이 2018년 시작한 국내 공유스쿠터 산업은 한때는 십수개의 브랜드까지 늘어났다가 현재는 주요 업체(지바이크, 스윙, 빔, 씽씽 등)를 중심으로 재편되고 있습니다. 그 중에서도 매출은 지바이크가 551억원으로 가장 높지만 스윙의 따라잡는 수준이 무섭습니다. 심지어 2023년에는 스윙의 영업이익이 지바이크보다 높았습니다. 또한, 운영하는 기기는 스윙이 9만대로 5만대의 지바이크보다 많습니다. 지바이크와 스윙이 1위 경쟁을 하고 있는 것으로 보입니다. 숫자가 궁금하시다면 자세하게 설명해주시는 언더스탠딩의 동영상을 추천드립니다.

재미있게도 두 회사(지바이크, 스윙)의 방향성은 완전히 다르지만 둘 다 Lime의 전략과는 유사합니다. Lime이 자체 기기를 개발하고 시장을 확장해서 공유스쿠터 점유율을 올리려는 모습은 지바이크에게서 볼 수 있고, Lime에서 Uber가 되려고 하는 모습(다른 모빌리티 시장으로 확장)은 스윙에게서 볼 수 있습니다.

2023년 12월 120억원을 투자받은 지바이크는 국산 전동 스쿠터 K2를 개발 완료했고, 스쿠터와 자전거 등 다른 종류의 기기끼리 호환이 가능한 범용 배터리를 개발해 비용 절감이 가능한 효율적인 운영에 집중할 계획입니다. 또한, 미국과 태국 등 해외 시장에 진출하고 있습니다.

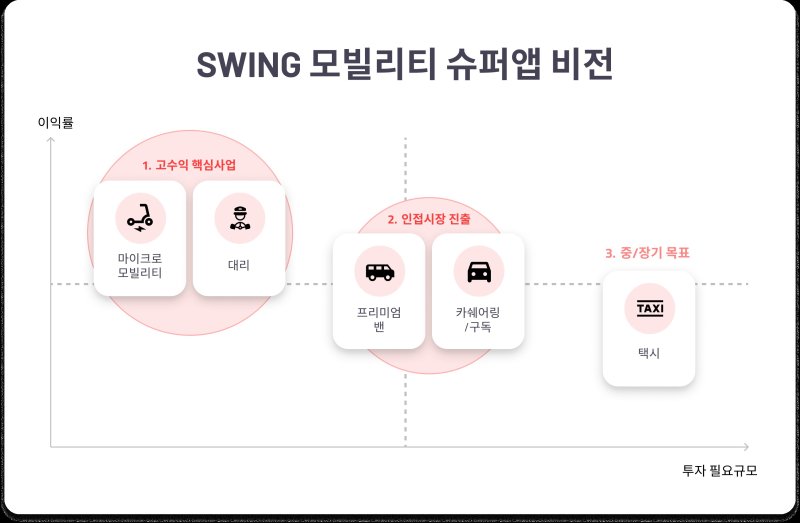

타다 인수에 실패한 스윙은 인수 대신 스윙 앱에서도 택시를 부를 수 있도록 아이엠(i.M)과 온다택시(Tmoney)와 채널링 제휴를 했습니다. 2륜 오토바이에 이어서 4륜 택시까지 모빌리티 슈퍼앱이 되기 위해 노력하고 있습니다. 보도자료에 따르면 장기적으로는 택시 플랫폼까지 생각하고 있습니다.

03. 2파전: 지바이크 vs 스윙

결론부터 말씀드리자면 둘 다 잘하고 있지만 (1) 미래의 방향성에 있어서 공유스쿠터 1등보다는 모빌리티 슈퍼앱에 공감을 하기 때문에 (2) 작은 조직에 빠른 실행력을 가진 스윙의 손을 들어주고자 합니다.

Dockless 방식으로 운영되는 공유스쿠터는 지하철, 버스, 택시로 가기 애매한 곳이나 교통체증 시간에 타는, 단거리 이동 수요를 충족시켜주는 서비스입니다. 한때 국내에 진출했었던 Lime을 제외하곤 지금까지도 서비스 이용료는 대부분 비슷한 수준입니다. 따라서, 고객이 스쿠터를 고르는 가장 큰 요인은 기기의 수라고 생각합니다. 고객은 타고자 했을 때 근방 도보 1~2분 거리에 있는 스쿠터를 선택할 것입니다. 아마 고객 여정에서 이미 구독료를 낸 브랜드의 앱을 먼저 키고, 근처에 없다면 다른 브랜드를 사용할 것입니다.

그렇다고 기기의 수를 무한으로 늘릴 수 있는 것도 아닙니다. 이재용 회계사님이 임의로 추정해놓으신 자료를 보면 한국의 적정 공유스쿠터는 20만개라고 합니다. 당연히 부정확하겠지만 바깥에 운행되고 있는 공유스쿠터만 20만대이니 교체중이거나 수리중인 스쿠터를 염두해보면 많아야 30만대 정도이지 않을까 싶습니다. 2023년의 2~3분기의 자료에서 이미 20만대가 운용되고 있다고 하니 왜 회사들이 해외로 진출하고 다른 모빌리티 산업으로 진출하는지 이해가 됩니다.

둘 다 어렵습니다. 해외 시장에 진출해 자체 개발 스쿠터와 Uber를 등에 업고 사업을 하는 Lime과 경쟁해야할 지바이크. 국내 택시 호출 점유율 95%의 카카오모빌리티와 경쟁해야할 스윙. 그럼에도 불구하고 스윙의 손을 들어준 이유는 실행력때문입니다.

스윙은 이미 22년 7월 일본 시장에 진출했었습니다. 그리고 23년 일본 시장에 약 10억원의 비용을 사용하고 철수했습니다. 스타트업의 해외 진출이 왜 어려운지 알고 있었음(스윙 대표님의 일본 시장 출사표)에도 진출했고 실패했기 때문에 국내 시장에 집중하는 스윙과 이제 본격적으로 해외 진출을 하는 지바이크는 차이가 있습니다. (지바이크가 해외에서 성공할 가능성도 분명히 있습니다)

국내 시장에 집중하는 스윙은 스쿠터와 자전거에 오토바이까지 취급하고 있습니다. 이를 바탕으로 오토바이 리스 사업을 진행해 배달 대행사(부릉 등)과 제휴하면서 '스윙 딜리버리'도 하고 있습니다. 마침 최근 배달 플랫폼(배민, 쿠팡이츠 등)의 모객 경쟁이 심해지면서 물 밑에서는 배달기사를 잡기 위해 경쟁하고 있으니 좋은 접근이 아닐까 생각합니다. 찾아보니 Uber도 과거에는 Uber eats의 매출이 모빌리티보다 높아 성장을 견인했던 시절이 있었습니다.

04. 스윙의 실행력이 좋은 이유

2023년의 리스나 상품 매출이 아닌 서비스(플랫폼) 매출은 지바이크가 524억원이고 스윙이 390억원입니다. 2024년 2월 기준으로 종업원수가 지바이크는 335명이고 스윙은 57명입니다. 이를 계산하면 1인당 매출액은 스윙이 3.6억원으로 2.2억원인 지바이크보다 66% 높습니다. 스윙의 인원이 더 적음에도 불구하고 1인당 매출액은 높으니 이를 통해서도 스윙의 실행력이 높음을 생각해볼 수 있습니다.

CEO staff 인터뷰로 인연을 맺었던 스윙의 CEO staff 우혁님께서 2024년부터 CPO가 되시면서 더 큰 역할을 담당하게 되셨습니다. 아직 20대인 우혁님의 C-level 승진은 테헤란로에서도 굉장히 흔치 않은 사례입니다. 연공서열과는 상관없이 잘하는 직원에게 더 큰 역할을 부여하는 것을 보면 실행력이 왜 빠른지 추측이 가능합니다.

신지식(Knowledge Shin)

신지식(Knowledge Shin)

우혁님이 스윙에서 어떻게 CEO staff로 일했는지 궁금하다면

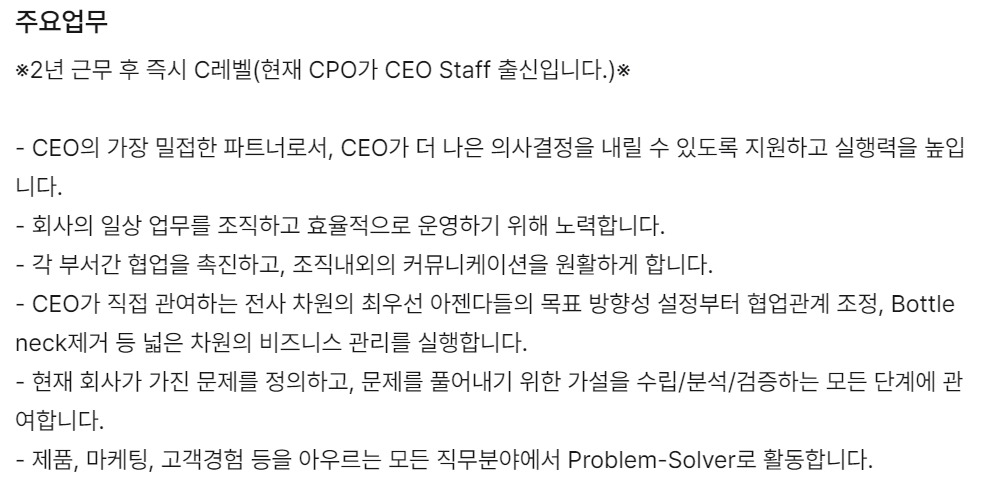

그런 스윙에서 새로운 CEO staff를 뽑는다고 합니다. 아마 우혁님이 CPO가 되시면서 기존의 CEO staff 업무를 맡아주실 분을 찾는 것 같습니다. 아래 채용공고를 보면 2년 근무 후 즉시 C-level 승진을 보장하고 있습니다.

CEO staff에 관심이 있으신 분들은 좋은 기회라고 생각되어 지원해보시길 추천드립니다. 혹은 다른 CEO staff에 관심이 있거나 직무 자체에 대해 궁금한 부분이 있다면 team@romanceip.xyz로 연락나눠서 교류해보면 좋을것 같습니다.

빠르게 성장해 이제는 매출에서도 1위를 바라보는 스윙과 자체 스쿠터로 효율성을 개선하고자 하는 지바이크. 공유스쿠터 2차전은 이제 시작입니다. 과연 공유스쿠터에서 모빌리티 공룡으로 진화할 수 있을지 아니면 공유스쿠터로 마이크로 모빌리티 산업을 독점할 수 있을지 지켜보면 재미있을 것입니다.