"불황에 라면 먹지마" from Y-combinator 창업자(부트스트래핑에 대하여)

시장의 기류가 변하며 투자자들, 스타트업 대표님들이 시장에 대응하는 생각이 변화하고 있습니다. 초기기업 대표님들이 최근 부트스트래핑을 초기 운영 전략으로 많이 차용하는데 투자자 관점에서 알아보았습니다.

요새 예비창업자, 초기창업자 분들을 만나면 가장 많이 듣는 단어가 있습니다.

부트스트래핑(Bootstrapping)

부트스트래핑은 외부 자금을 투자 받지 않고 초기 제품 매출, 창업자의 사비로 소수로 팀을 유지하면서 영업이익 흑자로 비즈니스를 성장시키는 전략을 말합니다. 비용을 낮게 유지하면서 성장하는 것이 가장 중요하여 공동창업자 외에는 1~2년 간은 영업이익이 월 수백만원 대로 남지 않는다면 팀을 늘리지 않고 나아가는 것 입니다.

전통적으로 B2B SaaS 비즈니스 구조가 유리하여 그런 성장을 보여 유명해진 스타트업인 Atlassian(Jira), MailChimp, SutterStock, Github 등의 사례가 사람들의 구미를 당기고 있습니다. 그런 관심을 그대로 이어 한국 스타트업 생태계 분들의 관심을 사서 SaaS, Growth 사례를 보여주는 뉴스레터 050(공오공), 부트스트래핑 사례들을 스터디하는 뉴스레터Unsexy Business (언섹시 비즈니스) 등이 빠르게 구독자를 모으며 성장하고 있습니다.

냉랭해진 자본 시장의 흐름을 귀신같이 읽고, 그 사실이 체화된 새로운 시대의 창업자분들의 생각을 따라가 보면 너무나도 냉정하고 옳습니다. 지금의 시대에 맞는 생각입니다.

기라성 같은 스타트업 창업자 선배들의 성공방정식은 평가 절하 당하고, 시장에는 안좋은 시그널이 넘치고, 존경하던 스타트업들의 구조조정이 이어지는 이때에도 창업하고 싶어하는 창업자들은 많고 그들의 마음속에서 가장 빛이 되어주는 성공 스토리는 시간과 싸우지 않고 결국 비즈니스를 벽돌 1개,1개씩 쌓아올려도 성공할 수 있다는 것입니다.

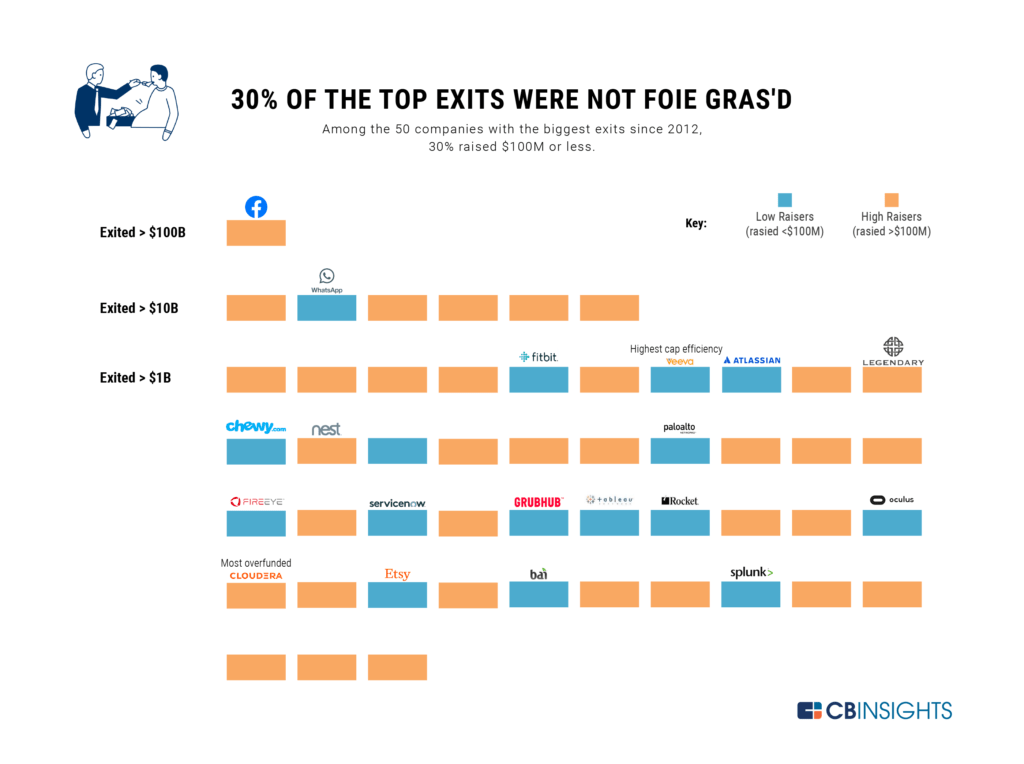

2019년에 취합된 내용이지만, 실제 $1B(1.3조원) 규모의 스타트업 엑싯을 살펴보자면 30%는 1300억원 미만을 투자받고도 엄청난 성공을 거뒀습니다. 이는 항상 자본을 꼭 많이 받지 않더라도 엄청난 성장을 만들 수 있다는 자신감의 근거가 됩니다.

Midjourney 창업자의 다짐

특히 최근 AI 이미지 제작자들이 무지하게 사용하는 Midjourney의 창업자도 투자유치를 하나도 받지 않고 사업을 성장시키고 있다는 사실이 주목받고 있습니다. 아웃스탠딩에서 최근에 나온 글인 '다시 창업한다면 투자는 받지 않을 겁니다 (feat.미드저니)'가 현재 국내 스타트업씬의 현실을 가장 잘 투영하는 글이라고 생각듭니다.

현재 정말 많은 투자유치가 이뤄지고 있는 Generative AI 시장의 대표주자가 창업자의 이전 a16z 투자유치 경험 때문이라도 벤처투자시장을 외면할 수준이니깐요.

한국의 부트스트래핑 사례의 왕 알라미

올해 초(23년 1월)에 작성하였던 유료화에 대한 스타트업 대표님들의 고민에 대한 글을 다시 살펴보면 현재 얼마나 시장이 매출을 못내는 기업에게 더 차가워졌는지 느낄 수 있습니다.

장투준(Long-term Zoon)

장투준(Long-term Zoon)

특히 글 안에서 조명한 알라미가 낸 투자유치 없이 2022년 매출 192억, 영업이익 110억원의 성과가 현재에 와서 더 빛나는 것 같습니다.

부트스트래핑 기업의 장점은?

- 기업의 가장 중요한 임무인 제품과 고객에 대한 엄청난 집중을 통해 모멘텀을 갖고 핵심 역량 강화가 가능합니다.

- 외부인의 영향을 받지 않고 시간과 무관하게 장기 지속가능한 사업을 구축할 수 있음

- 다른 사람에게 돈을 돌려줘야 하는 부담감이 없음

- 수익성 달성 이후에 투자를 유치한다면 투자자들에게 협상력이 높음.

영업이익을 내는 기업들만 생길 세상에서 벤처투자자가 해야할 일은?

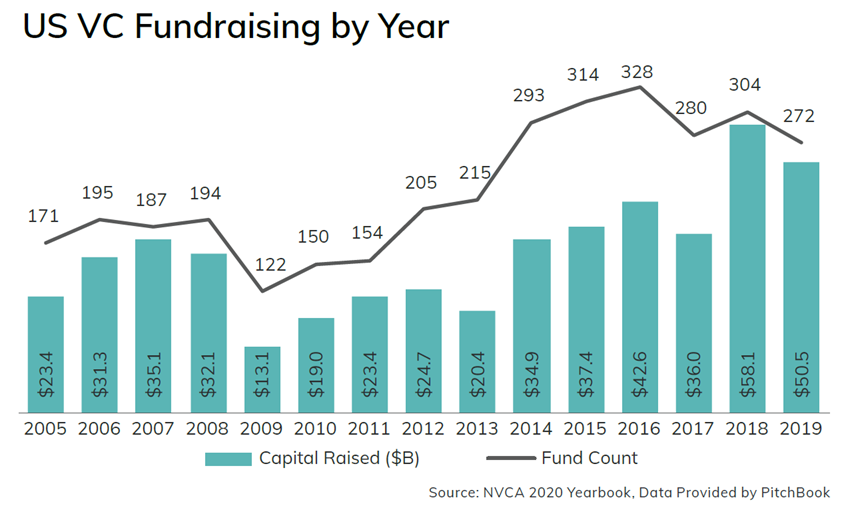

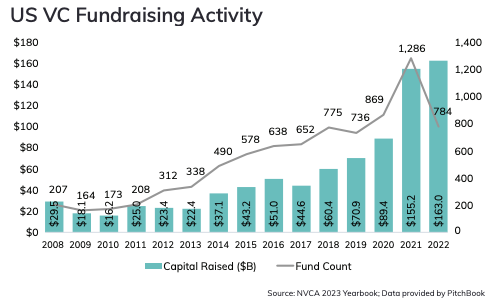

사실 벤처투자시장은 활황과 불황이 계속 교차반복해온 유구한 역사를 지니고 있습니다. 2008년 서브프라임 모기지론 사태를 겪은 후 벤처투자 시장이 그 전과 같은 금액의 펀드 결성을 위해 6년의 시간이 필요했습니다.

물론 2020,21,22년이 들어간 차트를 보면 그것은 또 가히 놀랍게도 치솟습니다.

결국 불황, 호황 무관하게 벤처투자시장은 본인의 역할인 자본 재배치를 수행하고 있기에 0으로 수렴하지 않고 자리를 지키고 있는 걸 텐데 어떤 일이 벌어지는지 확인 해보려고 합니다. 영업이익을 내는 스타트업들은 어떤 형태를 갖게 되고, 영업이익이 나는 스타트업에만 투자하는 VC들의 구조를 살펴보겠습니다.

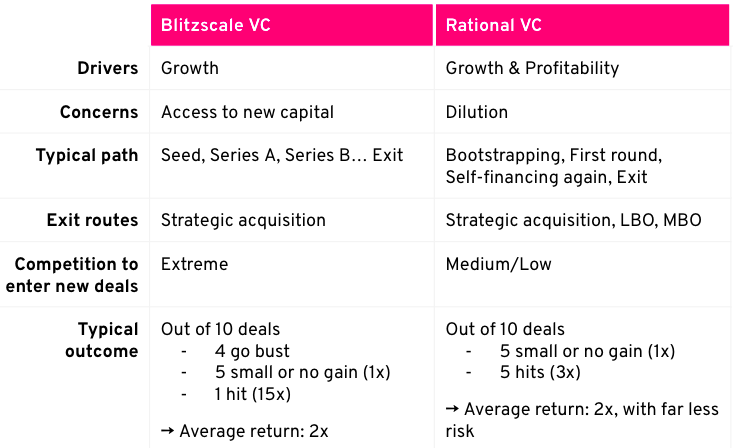

합리적인 VC(Rational VC)

적자를 감내하고 100배, 1,000배 성장을 타겟하는 스타트업들에 투자하는 VC들을 Blitzscale VC로 정의하고, 영업이익이 나는 기업들에 투자하는 VC들을 합리적인 VC Rational VC로 나눠 본인을 정의하는 것을 볼 수 있습니다.

결국 영업이익을 등지고 달리는 투자자들을 부정하고 합리적인 투자를 추가하는 빨간약을 먹은 투자자들의 전략을 통해 영업이익이 발생하는 스타트업들을 살펴보겠습니다.

Rational VC가 말하는 영업이익이 발생하는 스타트업들의 특징

- 지분 희석이 적다

- VC들이 투자하는 것에 대한 경쟁이 적다

- 초기 기업가치가 낮다

- 재무적 위기에 대응하기가 좋다

- 창업자들은 다양한 엑싯 수단이 생긴다.

아이러니하게도 정해진 시간 5~8년 내에 엑싯을 해야하는 VC들의 입장에서 영업이익이 발생하면서 성장 속도를 조절하는 기업에 대한 선호도가 떨어지기 때문에 VC끼리의 투자 경쟁이 낮고, 그에 따라 기업의 가치도 낮다고 합니다.

Blitzscale VC들이 대다수를 이루는 현재의 벤처투자시장 구조에서는 오히려 영업이익이 나는 스타트업들이 저평가를 받는다는 사실입니다.

Blitzscale VC들은 전형적인 다음 라운드 투자자들이 새로운 기업가치를 형성하고 인정해주는 Stage 기반의 방법론을 갖고 1 Hit - 1개 가 15배를 형성하고 즉 100배, 1,000배 성장을 기대하고 투자를 합니다. 그래도 평균적인 return은 2x라고 OpenVC 아티클의 주장입니다.

Rational VC들은 Bootstrapping, First round, Self-financing again, Exit 라운드에 투자를 하고 결국 5개가 3배 성장, 5개가 본전을 형성해서 return이 2x를 만든다는 주장을 합니다. 결국 리스크가 더 낮기 때문에 출자자(LP)들에게 Blitzscale VC들보다 더 매력적이라는 뜻입니다.

스타트업(Startup)이 아닌 스타트업

Rational VC들의 논리에 따르면 부트스트래핑을 하는 기업들의 안정성은 높지만 결국 기업의 가치 형성 차원에서는 성장 프리미엄(거품)이 낮다고 합니다.

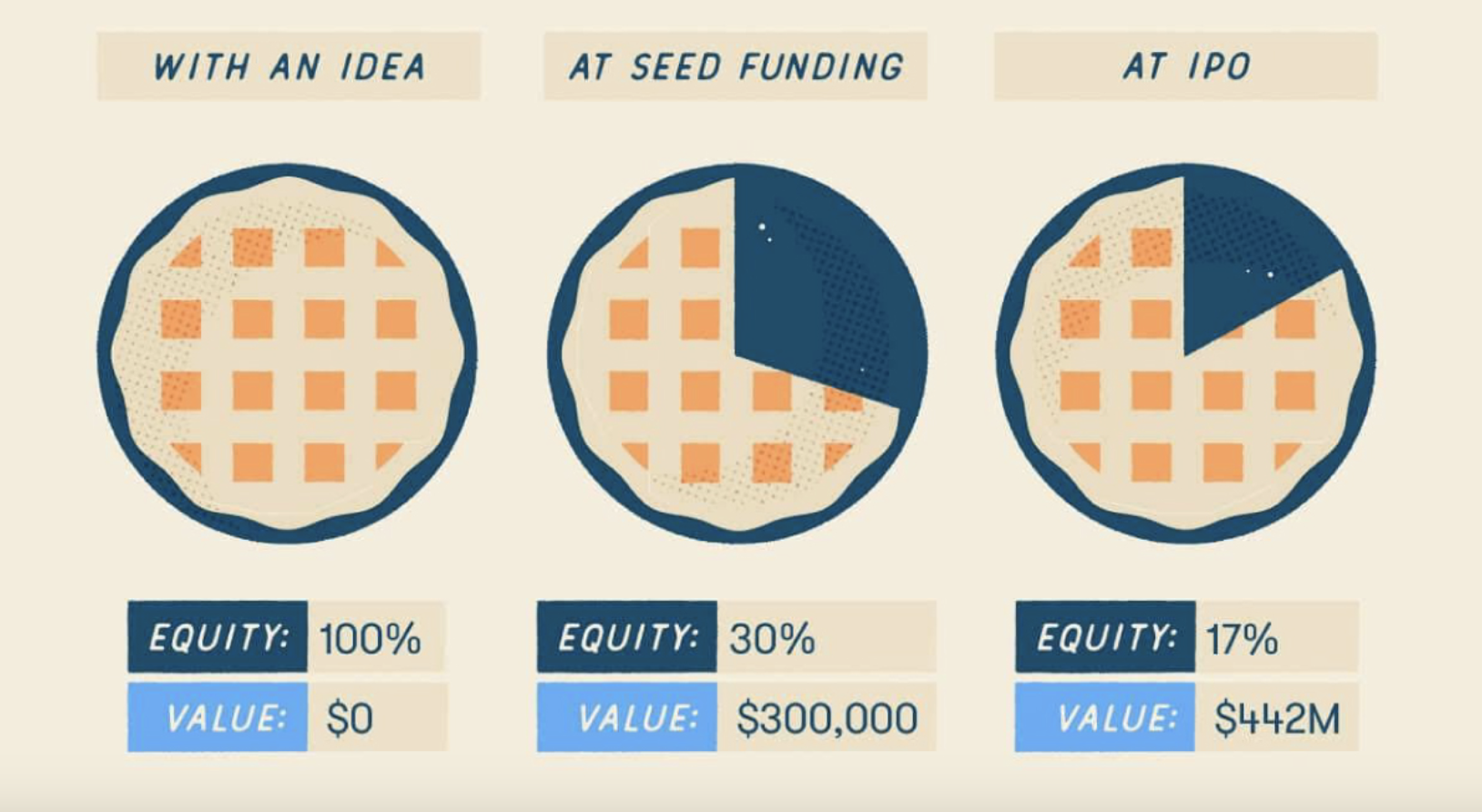

스타트업은 결국 모두의 이해관계를 기업가치 상승에 일치시키고 파이를 키우는 여정을 하는 기업입니다.

조직과 조직원들은 모두 같은 목적과 이해관계를 갖고 나아가야 하는데, 기업이 영업이익을 발생시키는 것은 조직과 조직원의 이해관계가 상충되는 지점입니다. 조직원의 인건비(월급)는 조직 입장에서는 비용이기 때문에 영업이익을 감소시키는 요인입니다.

그러면 큰 영업이익을 내면서도 많은 인건비를 감당하기 위해서는 더더욱 인원 효율적으로 기업을 운영하면서도 영업이익을 분배하지 않고도 조직원들을 몰입하기 위해 자본적 이득 외의 많은 가치들을 제공해야 합니다.

벤처투자를 받고 그에 따르는 성장을 만들어내기 어려움과 싸우는 스타트업, 영업이익을 내면서 몰입하는 조직원들을 유지하는 기업 모두 정말 어려운 길인 것 같습니다.

Ramen Profitable(라면 값 벌기)

서브프라임 모기지 사태 이후, 2009년 1월에 YC의 창립자 폴 그레이엄이 쓴 Ramen Profitable이 작성한 글이 과거의 불황기의 시대상을 담아놓은 사료입니다.

컴퓨터 하드웨어를 만드는 회사는 5년간 650억의 적자를 기록하고, 그 후에 650억의 수익을 올릴 수 있는 잠재력을 가진 스타트업을 예시로 들며 반대로

한달에 수익이 400만원에 불과하더라도 인스턴트 라면을 먹으며 견디는 IT 기업을 부르는 용어입니다.

자본조달(투자유치)의 부담 없이 사업을 영위 하면서, 고객에 집중하며 성공 가능성을 높이는 전략입니다.

폴 그레이엄은 결국 투자 없이 성공하는 스타트업은 거의 없기에, 경험적으로 라면 값 벌기은 잘 작동하지 않는다고 합니다.

하지만 가장 큰 위험은 라면 값 벌기의 타성에 젖으면 모두가 사용하는 제품을 만들지 않고 소수의 고객이 원하는 컨설팅을 제공하는 컨설팅 회사로 멈춰버릴 수 있다는 사실입니다.

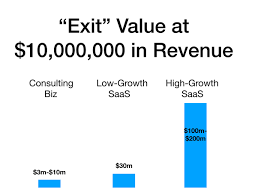

매출 1천만 달러 기업의 매각 기업가치

99.9%의 비즈니스는 수익과 '배당금'으로 수익을 내려고 한다면 어느 시점부터는 수익성이 한계치를 넘지 못한다고 합니다.

그러다 기업을 매각해 유동화 할 때에는 컨설팅 비즈니스는 EBITDA의 3~5배 기업가치, 연평균 30% 성장률을 보이는 SaaS는 매출의 3X 기업가치지만 연평균 100% 수준의 성장을 하는 SaaS는 정말 큰 프리미엄을 지불할 것이라는 간단한 로직입니다.

부트스트래핑 스타트업은 미래인가요?

사실 내용을 전부 종합하면 결국 창업자의 입장에서는 컨설팅(라면) 비즈니스를 하나, 영업이익을 내지만 큰 성장(100배)을 못 달성하나 그와는 상관없이 선택할 수 있는 전략입니다.

그렇지만 부트스트래핑 스타트업에 조인하려고 하는 임직원 입장에서는 생각보다 리스크가 큰 의사결정일 수 있습니다.

(1) 부트스트래핑을 하면서 장기 지속성장을 하여 같이 과실을 나눠갈 스타트업과 함께하는 확률 /

(2) 정말 유니콘이 될 스타트업에 조인할 확률 모두 낮기에 의사결정이 쉽지 않은 것 같습니다.

그런데 (1)의 사례에서는 창업자의 정당한 보상을 보장받을 수 없는 구조기에 선택에 큰 주의가 필요한 것 같습니다.

![2022' 강타한 '2000'…'Y2K 패션'이 힙하게 돌아왔다[송승윤의 패.알.봇] - 아시아경제](https://cphoto.asiae.co.kr/listimglink/6/2022072909485068350_1659055731.jpg)

경기 사이클에 따라 다시 돌아온 부트스트래핑이라는 키워드, 라면 값 벌기라는 키워드는 계속해서 순환하고 어느 순간 다시 고속 성장 스타트업에 모두가 열광하는 시기는 돌아올텐데 그 전까지 적자가 나는 스타트업은 무조건 피해야 할까요?

차라리 벤처 투자자를 더 잘 써먹어야 할 수도 있습니다.

기업가치가 1조원이 높는 유니콘 스타트업들은 아직도 대부분 흑자가 아닙니다. 그렇다면 영업이익을 내는 방법이 아닌 차라리 투자자를 더 잘 써먹는 방법을 익히고 그들을 더더욱 레버리지 해서 기업의 성장을 가속화하는 전략도 유효할 것 같은데 미국의 First Round Capital의 아티클에 따르면 아래 3가지를 적극적으로 요청하는 것을 이야기 합니다.

2. 팀 구축 관련 도움을 요청하세요.

3. 필요한 코칭을 이야기해보세요.

벤처투자자는 결국 스타트업에 투자한 이후에는 이해관계가 일치하기에 다양한 도움을 받을 수 있는데 도움을 청하는 행동 자체를 월간 체크리스트로 만들어 진행하는 것을 추천합니다.

사실은 투자 유치 전에 투자자가 스타트업에 쓸 수 있는 시간을 약속 받은 후, 주기적인 미팅을 만들어 각 포트폴리오 사에 쓸 수 있는 에너지가 제한된 투자자들의 시간을 전략적으로 사용까지 하라고 추천합니다.

본 글을 작성하기 전에는 부트스트래핑 기업들에 대한 벤처투자자들의 특별한 솔루션이 있을까 궁금해서 시작했는데 결론적으로는 '부트스트래핑 기업/스타트업' 자체를 다른 범주로 보고 접근하는 벤처 투자자들의 이야기가 시장에 지배적인 것을 보니 스타트업 생태계 자체가 정말 자본시장 안에서 소수가 선택하고 소수가 몰입하고 있는 시장이라고 생각 되었고, 그러기에 저희도 '생태계'라고 부르지 않나 생각이 더 정리되네요.